> 数据图表咨询下各位比亚迪电子核心财务预测:年度

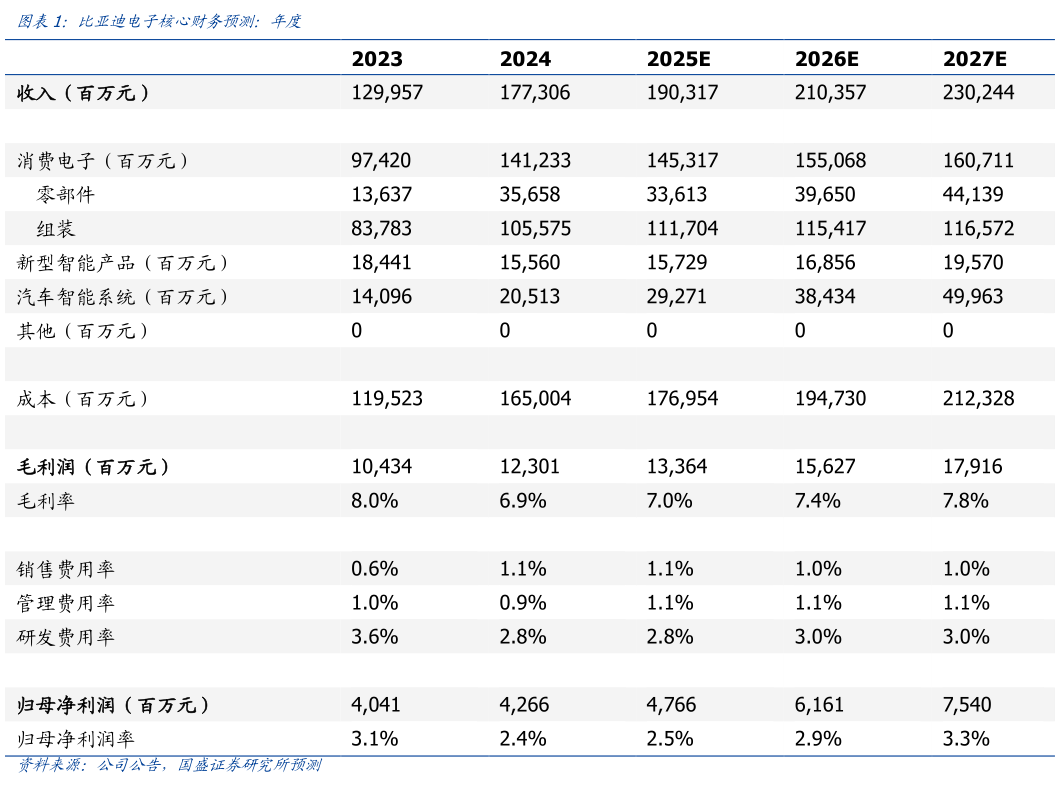

2025-9-4投资建议:重申买入评级。我们看好公司在消费电子高端零部件、车载新品、以及各类新型智能产品上的探索。我们预计 2025-2027 年公司收入为190321042302 亿元人民币,同比增速 7.3%10.5%9.5%归母净利润为 47.761.675.4 亿元人民币,同比增长 11.7%29.3%22.4%。基于 20x 2026e PE,我们给予比亚迪电子目标价 60 港元,维持“买入”评级。风险提示:手机市场恢复速度不及预期风险,新兴业务增速不及预期风险,北美大客户、安卓订单不及预期风险,行业竞争加剧的风险,新业务投入加大拖累盈利的风险,汇率波动的风险,户储业务持续收缩的风险,AIDC量产节奏不及预期的风险。