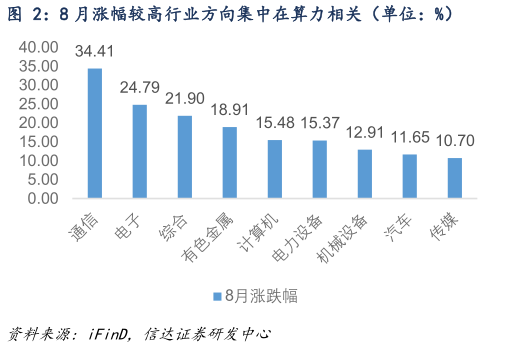

> 数据图表谁知道8 月涨幅较高行业方向集中在算力相关(单位:%)2025-9-2景气催化成长赛道弹性明显释放,双创指数带领上证指数站上 3800 点,但转债指数月内振幅有所放大。8 月权益市场主线集中化,“反内卷”政策预期博弈暂告一段落,以银行为代表的红利风格也出现持续调整,大盘成长赛道成为市场做多力量最为集中的方向,AI 海内外产业共振高景气,产业链细分板块如光模块、PCB、液冷等方向先后发力,国产算力带动上游半导体活跃度,寒武纪一度成为 A 股个股股价龙头。在大盘成长核心权重持续上涨带动下,上证指数强势站上 3800 点,指数创近 10 年以来新高,市场交投情绪也被同步放大,8 月末两市日度成交突破 3 万亿。8 月在前期“反内卷”政策预期逐步降温后,商品价格波动减弱,但权益市场持续创下新高仍然对债市情绪造成冲击,30 年国债期货 8 月下跌 2.16%,长端利率大致回到今年 4 月关税冲击前水平。但随着权益市场上行斜率不断陡峭化,波动率也持续放大,股债跷跷板效应在月末有所弱化。从 8 月份主要指数的表现来看,风格指数延续再平衡趋势,双创指数成为市场最强 BETA 方向,而上半年一度受到追捧的“哑铃”风格结构红利微盘风格延续 7 月以来的相对弱势。月内转债指数趋势延续上行,市场价格和估值水平不断走高,但随着银行板块整体走弱、8 月以来强赎转债数量不断增加以及“哑铃”风格结构的相对走弱,转债在月末出现了明显调整,整体振幅放大。 我们的 8 月转债策略组合录得 5.70%的月内收益(截至 8 月 29 日收盘),表现优于中证转债指数的上涨 4.13%与转债等权指数的上涨 4.85%,组合在月初一度受到组合中个别标的意外强赎影响表现受到拖累,但基于较为丰富的策略收益来源,组合在月内实现了对于基准指数的一定超越。从子策略表现来看,大盘红利标的和 1-2 年高 YTM 策略标的在 8 月为组合贡献了稳定的基础收益,其中 1-2 年高 YTM 策略捕捉到了部分标的条款博弈机会,主动择券策略是 8 月主要的超额收益来源,但高波低价策略内部个券表现分化,相对于基准指数并无明显超额。信达证券综合其他