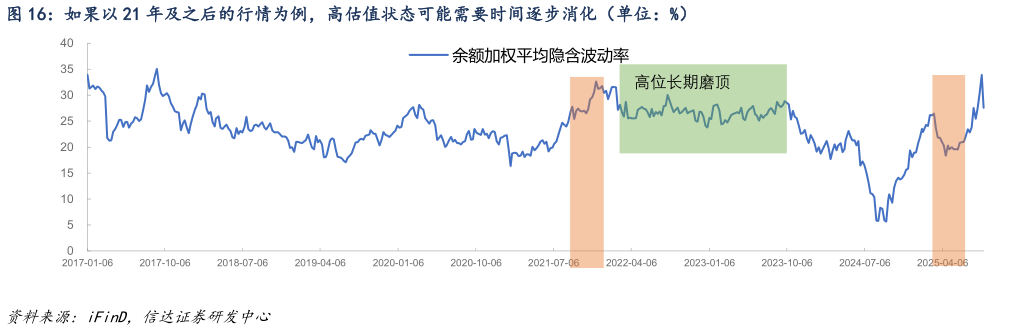

> 数据图表你知道如果以 21 年及之后的行情为例,高估值状态可能需要时间逐步消化(单位:%)2025-9-2但“看空”转债,无论是从历史经验还是现实情况,都属于并不讨巧的研究观点。从历史经验来看,首先从转债的收益分布来看,转债依然是一个具备“牛长熊短”特点、长期曲线向上的资产,而如果我们参考 2021 年的历史经验,转债也并未出现诸如 A 股历史上经常会出现的短期快速杀跌,转债以其自身的资产特点,和通过“固收”产品的形式降低了负债端对波动的敏感度,估值的弹性短期不会特别明显,从 2021 年 Q4 到 2023 年Q3,转债整体都处在一个 BETA 偏弱但是价格和估值水平居高不下的状态,只有当市场对于权益类资产的耐心渐渐耗尽,转债才在估值层面进行了充分释放。从今年的跨资产现实表现来看,类似的情况可能会再度上演。由于纯债类资产在过去一个多月的时间里呈现出波动放大的下跌趋势,这种资产特征很容易带来对负债端资金的扰动,从而给含权资产提供基于跨资产“再平衡”策略的待配置资金,这些资金构成了转债估值的潜在支撑,因此我们更倾向于认为,短期转债的高估值和过快的潜在收益兑现,会更大概率通过指数在一段时间内的相对走弱得到消化。信达证券综合其他