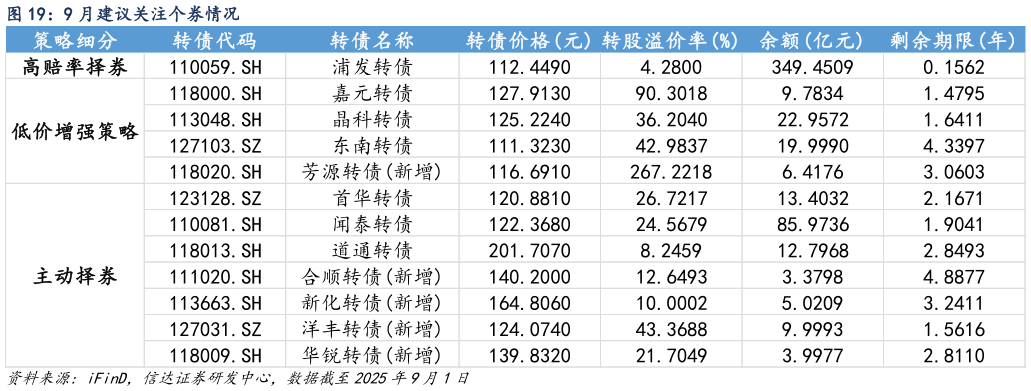

> 数据图表如何了解9 月建议关注个券情况2025-9-2在这样的市场环境下,比较尴尬的策略处境在于,我们可能很难再用传统的转债择券因子选择一个可以提供稳定超额收益的底仓策略,择券空间和收益不对称性在当前环境下都大打折扣。以我们在每个月月度策略中的两个核心底仓策略为例:1、高波低价策略在 8 月 22 日收盘后的筛选周期中,在限制前一周日均成交额不低于5000 万的择券方案里,只能选出 2 只满足筛选条件的个券,而且高波低价策略从回测角度来看一直都没有控风险防回撤的特点。从策略核心逻辑上也只是通过绝对低价这一因子,获取转债不对称性收益,但在当前市场环境下,转债很难说还有多大的不对称性2、1-2 年高 YTM 策略从 7 月开始就进入了择券困难期,月度收益也已经连续两个月远低于指数,而进入 9 月的择券周期中我们发现该策略只有 1 只备选券。在这种情况下,我们认为月度的择券大方向需要做出调整,一方面我们会将高波低价策略和 1-2 年高 YTM 策略结合成一个“低价增强策略”,在挑选每个月的策略标的时会更加重视潜在条款机会另一方面在每月的组合中我们会加大自下而上择券的比例,更多寻找个券阿尔法层面的机会。信达证券综合其他