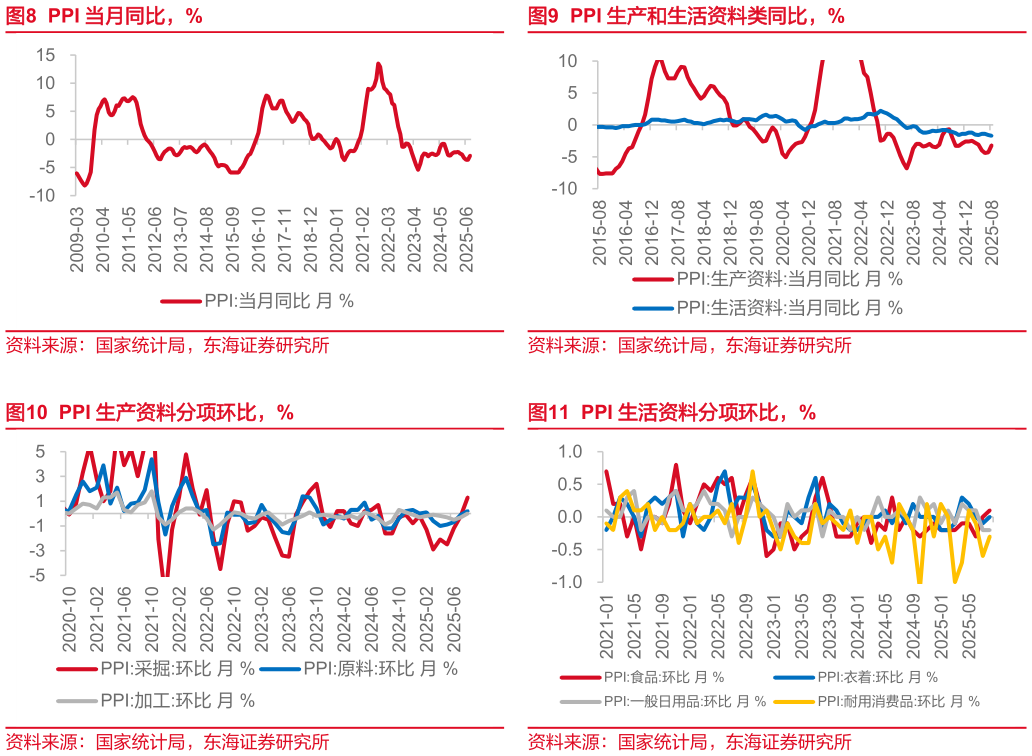

> 数据图表咨询下各位PPI 生产和生活资料类同比,% PPI 生活资料分项环比,%2025-9-3 翘尾降幅收窄基本可以解释PPI同比的回升。有别于CPI,翘尾因素对8月PPI具有明显的拉动,其从前值的-1.4%,收窄至-0.7%,基本可以解释8月PPI同比的回升。8月PPI环比0%,止住了连续8个月的下跌趋势,这一点本身也偏积极。 结构上看,“反内卷”对上游价格的拉动是主要贡献项。7月“反内卷”预期升温以来,偏上游的生产资料环比自6月的-0.6%转正至8月的0.1%,偏下游的生活资料则依然维持小幅下跌。 不过,南华工业品价格指数已回吐了6月初以来近一半的涨幅,未来“反内卷”政策对工业品价格拉动的持续性,仍然有赖于需求端政策协同。东海证券综合其他