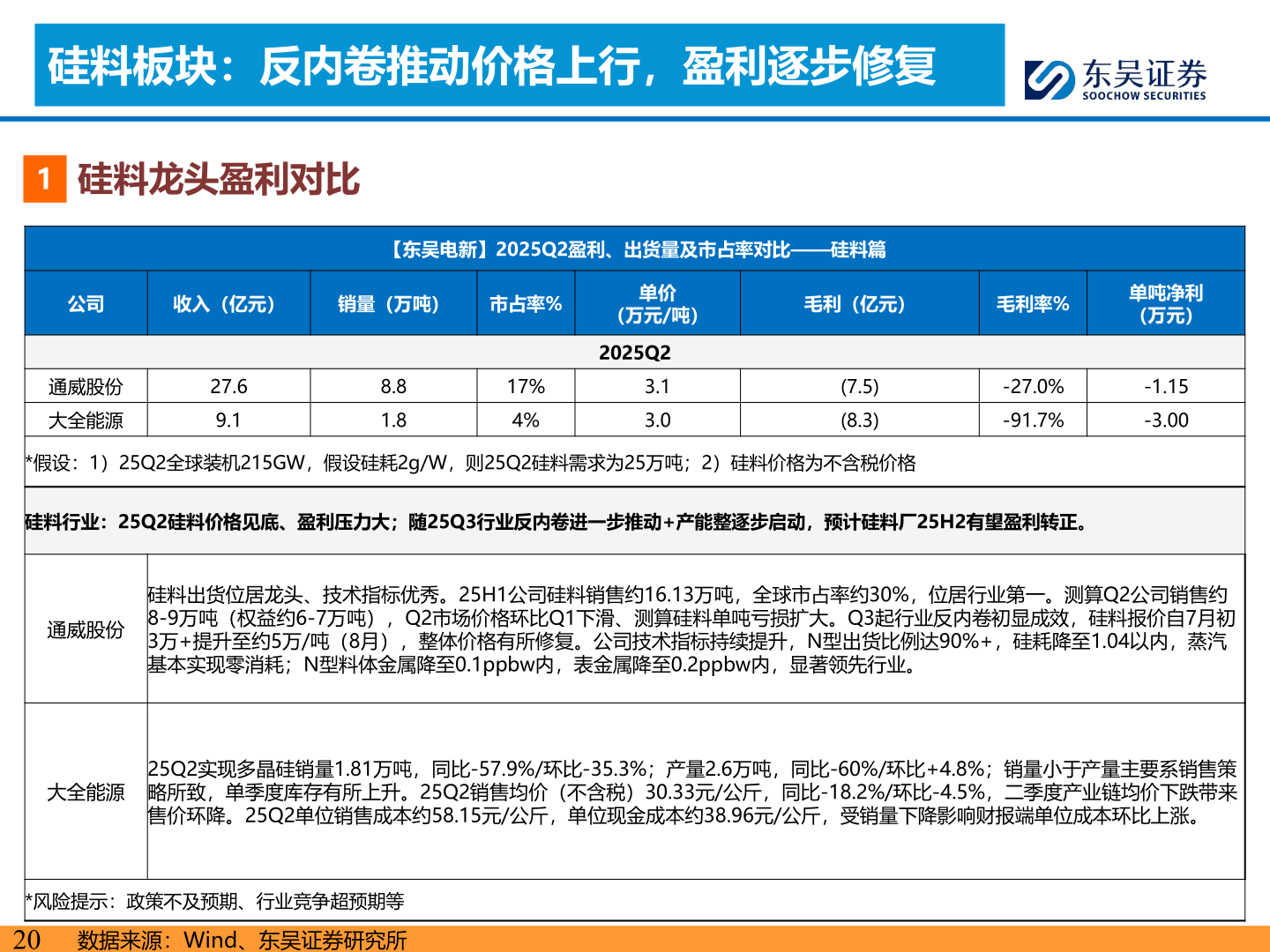

> 数据图表如何了解硅料板块:反内卷推动价格上行,盈利逐步修复2025-9-3硅料板块:反内卷推动价格上行,盈利逐步修复1硅料龙头盈利对比【东吴电新】2025Q2盈利、出货量及市占率对比——硅料篇公司收入(亿元)销量(万吨)市占率%单价(万元/吨)2025Q2毛利(亿元)毛利率%单吨净利(万元)通威股份大全能源27.69.18.81.817%4%3.13.0(7.5)(8.3)-27.0%-91.7%-1.15-3.00*假设:1)25Q2全球装机215GW,假设硅耗2g/W,则25Q2硅料需求为25万吨;2)硅料价格为不含税价格硅料行业:25Q2硅料价格见底、盈利压力大;随25Q3行业反内卷进一步推动+产能整逐步启动,预计硅料厂25H2有望盈利转正。通威股份硅料出货位居龙头、技术指标优秀。25H1公司硅料销售约16.13万吨,全球市占率约30%,位居行业第一。测算Q2公司销售约8-9万吨(权益约6-7万吨),Q2市场价格环比Q1下滑、测算硅料单吨亏损扩大。Q3起行业反内卷初显成效,硅料报价自7月初3万+提升至约5万/吨(8月),整体价格有所修复。公司技术指标持续提升,N型出货比例达90%+,硅耗降至1.04以内,蒸汽基本实现零消耗;N型料体金属降至0.1ppbw内,表金属降至0.2ppbw内,显著领先行业。大全能源25Q2实现多晶硅销量1.81万吨,同比-57.9%/环比-35.3%;产量2.6万吨,同比-60%/环比+4.8%;销量小于产量主要系销售策略所致,单季度库存有所上升。25Q2销售均价(不含税)30.33元/公斤,同比-18.2%/环比-4.5%,二季度产业链均价下跌带来售价环降。25Q2单位销售成本约58.15元/公斤,单位现金成本约38.96元/公斤,受销量下降影响财报端单位成本环比上涨。*风险提示:政策不及预期、行业竞争超预期等20数据来源:Wind、东吴证券研究所东吴证券能源矿产