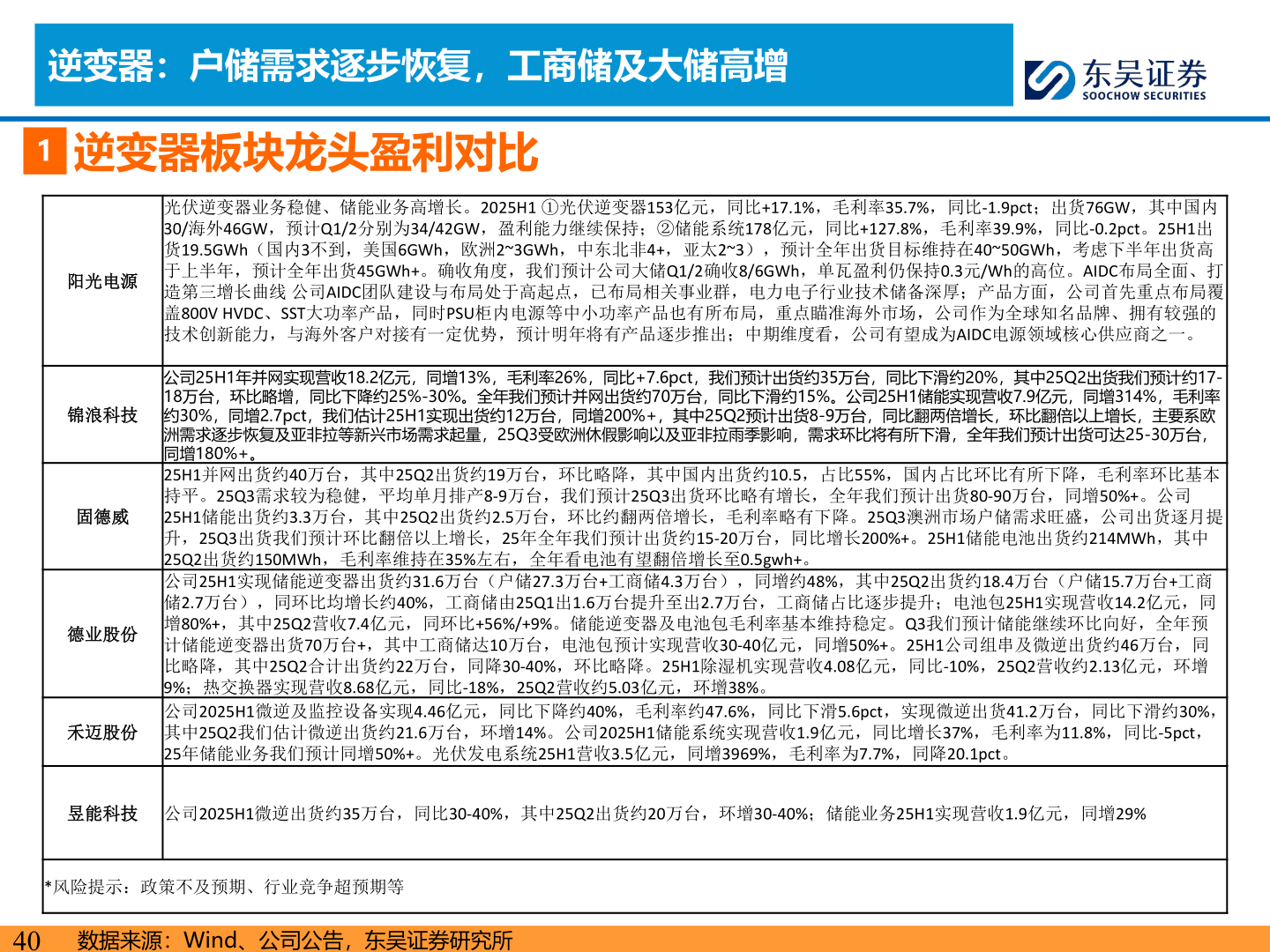

> 数据图表咨询大家逆变器:户储需求逐步恢复,工商储及大储高增2025-9-3逆变器:户储需求逐步恢复,工商储及大储高增1逆变器板块龙头盈利对比光伏逆变器业务稳健、储能业务高增长。2025H1 ①光伏逆变器153亿元,同比+17.1%,毛利率35.7%,同比-1.9pct;出货76GW,其中国内30/海外46GW,预计Q1/2分别为34/42GW,盈利能力继续保持;②储能系统178亿元,同比+127.8%,毛利率39.9%,同比-0.2pct。25H1出货19.5GWh(国内3不到,美国6GWh,欧洲2~3GWh,中东北非4+,亚太2~3),预计全年出货目标维持在40~50GWh,考虑下半年出货高于上半年,预计全年出货45GWh+。确收角度,我们预计公司大储Q1/2确收8/6GWh,单瓦盈利仍保持0.3元/Wh的高位。AIDC布局全面、打造第三增长曲线 公司AIDC团队建设与布局处于高起点,已布局相关事业群,电力电子行业技术储备深厚;产品方面,公司首先重点布局覆盖800V HVDC、SST大功率产品,同时PSU柜内电源等中小功率产品也有所布局,重点瞄准海外市场,公司作为全球知名品牌、拥有较强的技术创新能力,与海外客户对接有一定优势,预计明年将有产品逐步推出;中期维度看,公司有望成为AIDC电源领域核心供应商之一。 公司25H1年并网实现营收18.2亿元,同增13%,毛利率26%,同比+7.6pct,我们预计出货约35万台,同比下滑约20%,其中25Q2出货我们预计约17-18万台,环比略增,同比下降约25%-30%。全年我们预计并网出货约70万台,同比下滑约15%。公司25H1储能实现营收7.9亿元,同增314%,毛利率约30%,同增2.7pct,我们估计25H1实现出货约12万台,同增200%+,其中25Q2预计出货8-9万台,同比翻两倍增长,环比翻倍以上增长,主要系欧洲需求逐步恢复及亚非拉等新兴市场需求起量,25Q3受欧洲休假影响以及亚非拉雨季影响,需求环比将有所下滑,全年我们预计出货可达25-30万台,同增180%+。25H1并网出货约40万台,其中25Q2出货约19万台,环比略降,其中国内出货约10.5,占比55%,国内占比环比有所下降,毛利率环比基本持平。25Q3需求较为稳健,平均单月排产8-9万台,我们预计25Q3出货环比略有增长,全年我们预计出货80-90万台,同增50%+。公司25H1储能出货约3.3万台,其中25Q2出货约2.5万台,环比约翻两倍增长,毛利率略有下降。25Q3澳洲市场户储需求旺盛,公司出货逐月提升,25Q3出货我们预计环比翻倍以上增长,25年全年我们预计出货约15-20万台,同比增长200%+。25H1储能电池出货约214MWh,其中25Q2出货约150MWh,毛利率维持在35%左右,全年看电池有望翻倍增长至0.5gwh+。公司25H1实现储能逆变器出货约31.6万台(户储27.3万台+工商储4.3万台),同增约48%,其中25Q2出货约18.4万台(户储15.7万台+工商储2.7万台),同环比均增长约40%,工商储由25Q1出1.6万台提升至出2.7万台,工商储占比逐步提升;电池包25H1实现营收14.2亿元,同增80%+,其中25Q2营收7.4亿元,同环比+56%/+9%。储能逆变器及电池包毛利率基本维持稳定。Q3我们预计储能继续环比向好,全年预计储能逆变器出货70万台+,其中工商储达10万台,电池包预计实现营收30-40亿元,同增50%+。25H1公司组串及微逆出货约46万台,同比略降,其中25Q2合计出货约22万台,同降30-40%,环比略降。25H1除湿机实现营收4.08亿元,同比-10%,25Q2营收约2.13亿元,环增9%;热交换器实现营收8.68亿元,同比-18%,25Q2营收约5.03亿元,环增38%。公司2025H1微逆及监控设备实现4.46亿元,同比下降约40%,毛利率约47.6%,同比下滑5.6pct,实现微逆出货41.2万台,同比下滑约30%,其中25Q2我们估计微逆出货约21.6万台,环增14%。公司2025H1储能系统实现营收1.9亿元,同比增长37%,毛利率为11.8%,同比-5pct,25年储能业务我们预计同增50%+。光伏发电系统25H1营收3.5亿元,同增3969%,毛利率为7.7%,同降20.1pct。阳光电源锦浪科技固德威德业股份禾迈股份昱能科技 公司2025H1微逆出货约35万台,同比30-40%,其中25Q2出货约20万台,环增30-40%;储能业务25H1实现营收1.9亿元,同增29%*风险提示:政策不及预期、行业竞争超预期等40数据来源:Wind、公司公告,东吴证券研究所东吴证券能源矿产