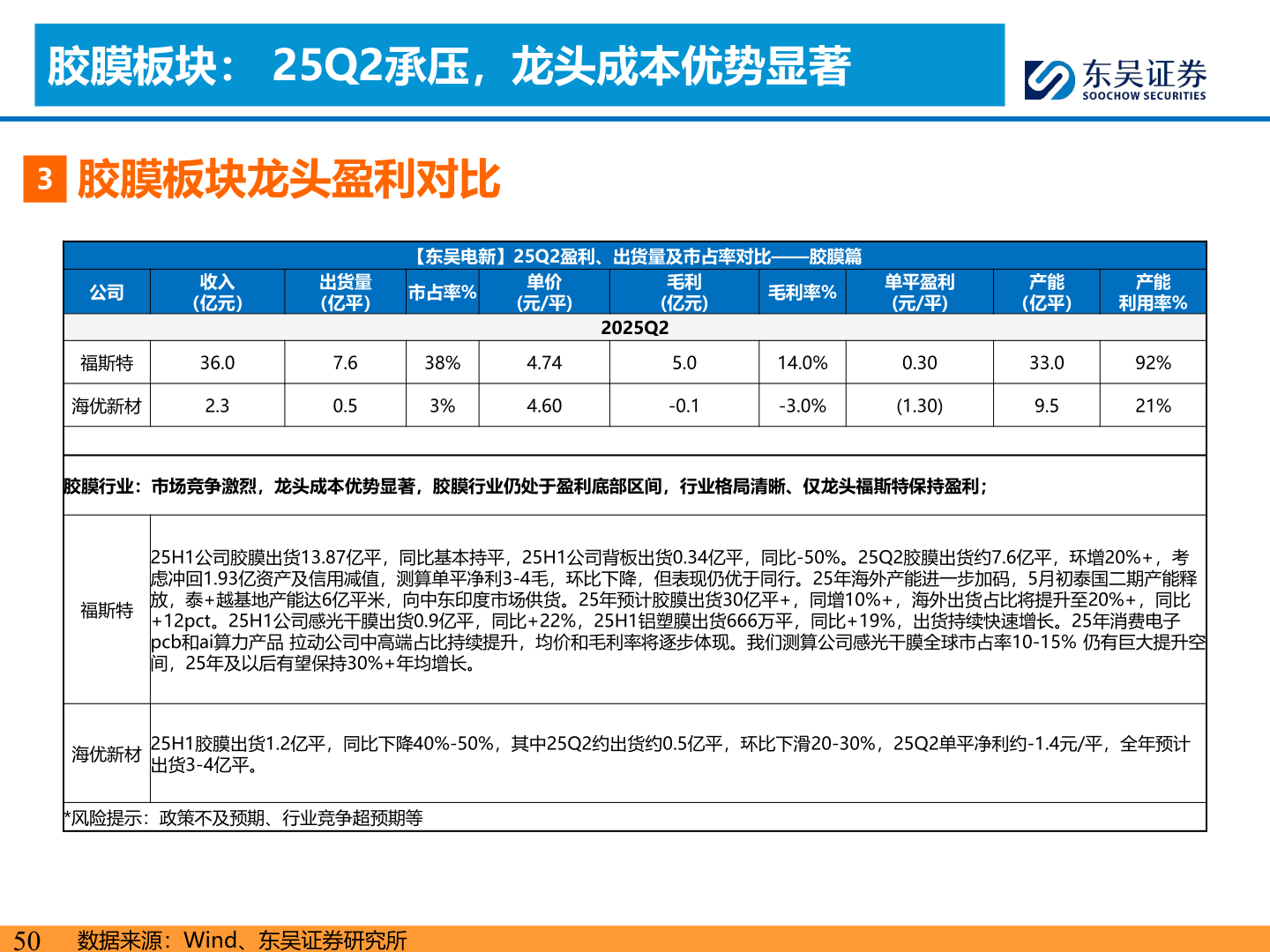

> 数据图表如何才能胶膜板块: 25Q2承压,龙头成本优势显著2025-9-3胶膜板块: 25Q2承压,龙头成本优势显著3胶膜板块龙头盈利对比公司收入(亿元)出货量(亿平)市占率%单价(元/平)毛利(亿元)毛利率%单平盈利(元/平)产能产能(亿平)利用率%【东吴电新】25Q2盈利、出货量及市占率对比——胶膜篇2025Q2福斯特海优新材36.02.37.60.538%3%4.744.605.0-0.114.0%-3.0%0.30(1.30)33.09.592%21%胶膜行业:市场竞争激烈,龙头成本优势显著,胶膜行业仍处于盈利底部区间,行业格局清晰、仅龙头福斯特保持盈利;福斯特25H1公司胶膜出货13.87亿平,同比基本持平,25H1公司背板出货0.34亿平,同比-50%。25Q2胶膜出货约7.6亿平,环增20%+,考虑冲回1.93亿资产及信用减值,测算单平净利3-4毛,环比下降,但表现仍优于同行。25年海外产能进一步加码,5月初泰国二期产能释放,泰+越基地产能达6亿平米,向中东印度市场供货。25年预计胶膜出货30亿平+,同增10%+,海外出货占比将提升至20%+,同比+12pct。25H1公司感光干膜出货0.9亿平,同比+22%,25H1铝塑膜出货666万平,同比+19%,出货持续快速增长。25年消费电子pcb和ai算力产品 拉动公司中高端占比持续提升,均价和毛利率将逐步体现。我们测算公司感光干膜全球市占率10-15% 仍有巨大提升空间,25年及以后有望保持30%+年均增长。海优新材25H1胶膜出货1.2亿平,同比下降40%-50%,其中25Q2约出货约0.5亿平,环比下滑20-30%,25Q2单平净利约-1.4元/平,全年预计出货3-4亿平。*风险提示:政策不及预期、行业竞争超预期等50数据来源:Wind、东吴证券研究所东吴证券能源矿产