> 数据图表谁知道可比公司估值表

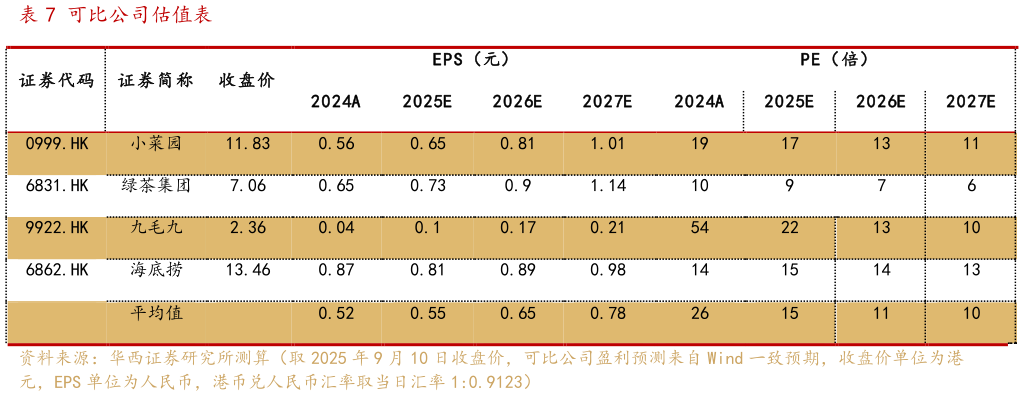

2025-9-4可比公司估值分析:小菜园定位为地方菜系大众便民中式餐饮,基于其经营业务,我们挑选经营模式相近的绿茶餐厅、九毛九、海底捞作为可比公司,股价取 25年 9 月 10 日收盘价,EPS 取 WIND 一致预期,PE 根据股价及 EPS 计算所得。25-27 年我们预测小菜园 EPS 为 0.65 元0.81 元1.01 元,略高于可比公司 EPS 一致预期均值25-27 年 PE 倍数为 17X13X11X,25-27 年 PE 预期略高于可比公司一致预期均值。我们认为,小菜园在供应链支撑下门店扩张蓄势待发,成本端在炒菜机器人应用集中采购规模扩大支持下仍存优化预期,经营面成长空间大,较高成长性有望带来更高估值倍数。