> 数据图表一起讨论下可比公司估值表

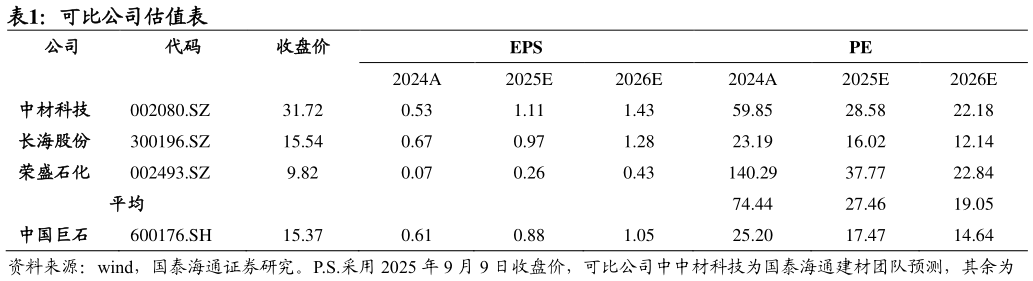

2025-9-31. 投资故事 我们认为,市场对公司目前主要分歧来自两方面:1)玻纤主业盈利的稳定度2)高端电子布兑现节奏。我们认为,公司主业中粗纱盈利有望保持高位,同时传统厚布仍有提价空间,在此基础上公司有望在高端电子布上加速布局,参考公司厚布的发展历程有望后发先至。上调公司 2025-27 年 eps 至0.880.05元1.050.091.200.12元,参考可比公司 26 年 PE 为 19.05 倍,上调目标价至 20.01 元。 粗纱盈利有望维持稳定,厚布价格稳中偏强。粗纱方面,我们认为公司单吨盈利有望保持稳健,核心在于:1)风电纱 25 年内仍维持长协锁价,26 年在风电纱格局仍偏集中情况下价格可控度好于粗纱2)关税波动减弱后出口景气有望修复3)反内卷驱动下低端产品脱离无序价格竞争。厚布方面,薄布需求高景气带动织布机产能转产,厚布在需求不弱、供给进一步收紧的情况下仍有涨价基础。 高端电子布领域,“全品类池窑路线”或是未来供应核心。我们认为在 CCL最终选型方案未定的情况下,头部电子布企业应该具备全矩阵的产品供应能力。同时在行业扩产普遍提速的环境下,成本能力需要被重新纳入考虑范围,目前低介电产能分为坩埚法和池窑法,短期看坩埚优势是更好控制良率、易于出成品,劣势在成本偏高,池窑路径短期突破难度大,但中长期具备更好的成本竞争力。 公司加速在高端电子布布局,厚布突围验证超车能力。复盘巨石在 7628 厚布的发展历程,2014 年公司建设第一条亿米布产线,到 2016 年取得行业领先成本优势地位,2017 年加速扩产巩固龙头优势,将厚布行业从过去日台企业主导的“贵族游戏”模式引领向大规模工业化进程。巨石在电子布行业具备的优异规模化生产能力(包括前端池窑技术和后道织布机数量),以及在通用电子布上积累的良好的 CCL 客户基础,或成为后续薄布突围的关键。