> 数据图表谁能回答中国巨石美国工厂盈利显著修复

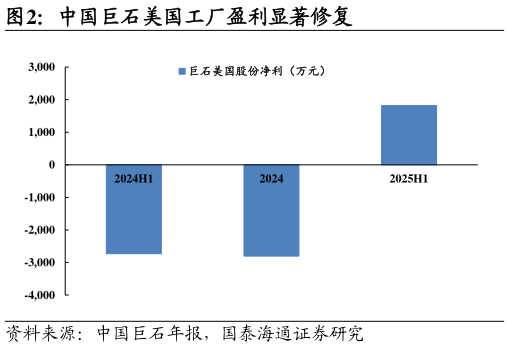

2025-9-32. 粗纱及厚布盈利稳中偏强 2.1. 粗纱:高端品景气延续,低端品底部抬升 我们测算 25Q2 中国巨石单吨玻纤粗纱的经营净利在 900-1000 元吨,我们判断当前盈利水平有较高的保持概率,核心因素包括: 1) 年内仍较强的风电纱需求: 市场此前担心“抢装潮”提前透支下半年的风电需求,但我们认为风电装机的持续性或好于市场预期:1风电建设周期长、大项目占比高,有助于平滑需求,风电从招标到并网通常需 12-18 个月,根据金风科技年报显示,2024年国内风电整机新增招标 164.1GW,从招标体量来看我们认为建设周期尚未结束,有望支撑 25 年下半年的风电装机需求。2)海风需求增长强劲:2025 年 1-6 月海上风机公开招标 9.6GW,同比增幅达 213%, CWEA 预测2025 年新增海上装机 10-15GW,同比翻倍。 展望 26 年,我们认为即便保守假设 25 年高抢装基础下,风电纱需求有所回落,但考虑到风电核心供应商仍是“三大家”(中国巨石,泰山玻纤,国际复材),整体供应格局比普通粗纱更为集中,我们预计 26 年长协量价调整幅度可控。 2) 25H1 低基数的出口,以及不弱的海外需求: 根据卓创资讯,2025 年 1-7 月玻纤纱及制品累计出口量 122 万吨,同比-5.41%,我们预计主要由于全球关税环境不确定性增加,导致玻纤出口量同比下滑。我们判断,进入 25H2 随着全球关税环境不确定性减弱,出口需求有望持续恢复,背后根本原因在于玻纤海外企业在逐步退出,而全球供应仍主要由中国企业完成,短期的关税冲击不会改变国内玻纤龙头全球中长期份额的持续提升趋势。25H1 上半年中国巨石美国工厂盈利 1821 万元,同比显著扭亏,表明海外需求不弱,而出口的停滞导致本土工厂的价格和盈利快速抬升。在 25H1 低基数情况下,我们判断 26 年玻纤出口有望实现较好的同比表现。