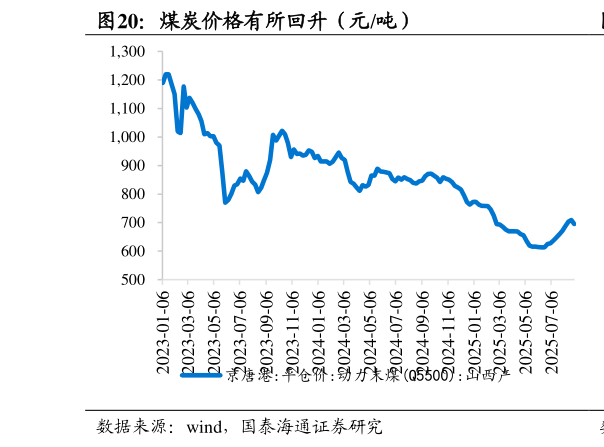

> 数据图表如何了解煤炭价格有所回升(元吨)2025-9-3淡季价格底部企稳,旺季错峰提价预期下全年盈利中枢有望抬升。25Q3 以来 7-8 月观察水泥价格重回底部震荡,全国均价同比明显下滑,预计降幅已基本覆盖煤炭价格下降带来的成本让利,预计盈利重回同比基本平稳的底部阶段。进入 8 月后观察多区域已重启“以涨促稳”,淡季预计价格以稳为主,底部震荡亦有助于为 9 月后旺季协同积累更强的共识,预计主要企业或主导新一轮旺季错峰提价,提振 Q4 价格与盈利。全年角度来看,25H1 盈利同比占优,25H2 核心关注旺季协同落实力度,观察全年盈利中枢仍有望抬升。水泥格局改善关键在供给侧,反内卷导向下政策催化预期逐步增强。水泥行业的供给侧优化存政策抓手,相关政策包括:1)限制超产、2)行业计划性整合收并购、3)碳交易。产能置换办法主要为限制超产做准备定基调,当前核心政策抓手或在限制超产,即对企业日产量和年产量的限制更为严苛,后续核心关注在政策试点的执行落地。我们估算如完全实质落地有望将全国水泥行业平均产能利用率从 50%提升至 70%,但更关键的是可以量化管理错峰计划的供给端约束,有利于进一步提升错峰稳价的成功率。政策要求超产产能 26 年以前完成补指标工作,亦有助出清部分落后产能,当前观察行业内主要企业补指标已在有序推进。碳交易预计有望在中期维度驱动行业预期走向理性,加速落后产能出清。在供需压力充分体现的地区如东北,西南,行业有计划的收并购整合也有望进一步推进。国泰海通综合其他