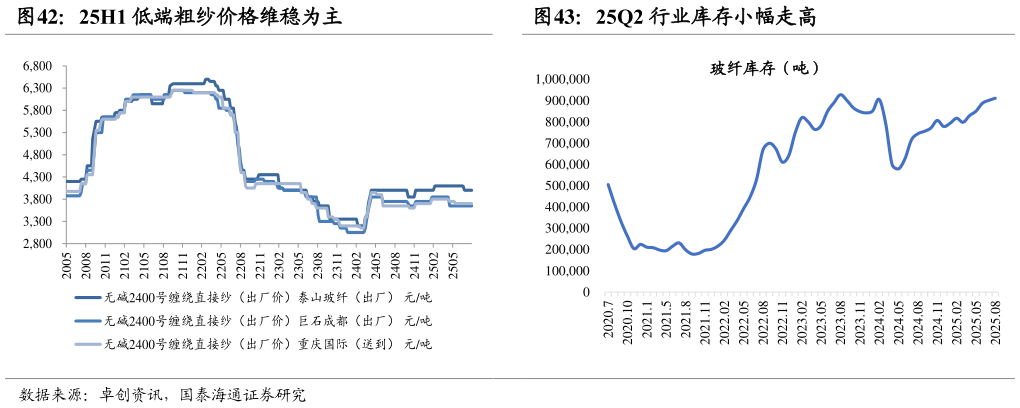

> 数据图表怎样理解25H1 低端粗纱价格维稳为主25Q2 行业库存小幅走高2025-9-36. 玻纤板块:粗纱结构分化,高端电子布突围 6.1. 粗纱:从通用品复价到高端品复价 25Q1 风电、热塑长协产品复价落实。25 年初开始玻纤产品中以长协为主的风电纱、热塑短切开始年度复价,最终实现复价幅度在 10-15%,在 25Q1和 25Q2 中逐步落实,玻纤粗纱的复价从 24 年的低端通用品复价逐步走向结构化高端品复价。 25Q2 结构更好的头部企业粗纱盈利和行业走出分化。25Q2 玻纤进入传统淡季,库存压力有所加大,叠加关税影响行业出口量同比下滑,带动总体需求压力加大,但 25Q2 我们观测到头部玻纤企业的结构优势正在扩大,体现在:1)产品结构差异:风电纱 25Q2 保持高景气,风电三大家(中国巨石,中材科技,国际复材)Q2 盈利环比增长仍然显著2)产地布局差异:由于关税影响出口,因此行业 25Q2 库存有所增加,但中国巨石为代表的具备海外产能公司在 25Q2 粗纱销量没有出现环比下滑,海外基地备货弥补了出口量的损失。国泰海通综合其他