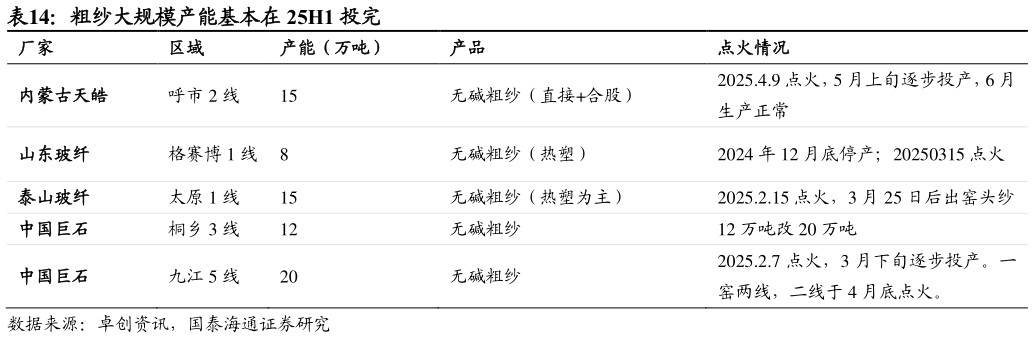

> 数据图表请问一下粗纱大规模产能基本在 25H1 投完 2025-9-36.3. 扩产结构高端化,低端供给新增压力边际放缓 粗纱层面,25H1 已经基本完成年内扩产,25H1 到 26 年低端产品新增压力有望放缓。粗纱层面 25H1 新点火大线集中在泰山玻纤,中国巨石和蒙古天皓三家中,25H2 看粗纱没有大规模新增产能计划,供应压力有望放缓。国泰海通综合其他