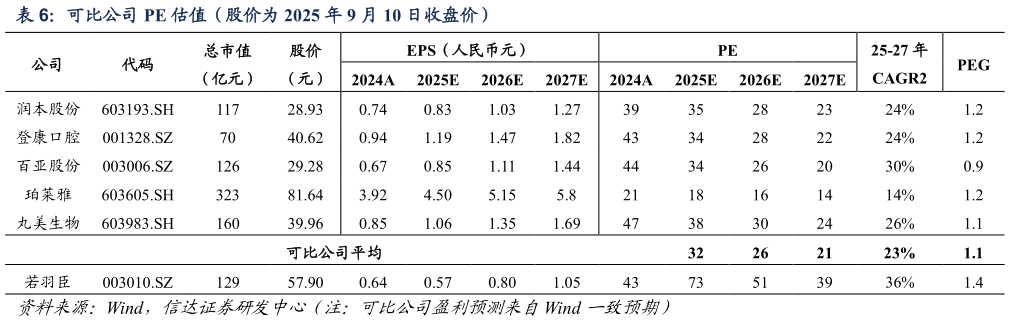

> 数据图表咨询大家可比公司 PE 估值(股价为 2025 年 9 月 10 日收盘价)2025-9-3由于我们认为公司核心看点在于代运营向品牌商的转型,未来 3 年收入、业绩增长预期主要来自自有品牌业务,因此我们选择 A 股个护板块品牌商润本股份、登康口腔、百亚股份,美护板块品牌商珀莱雅、丸美生物作为可比公司。根据 Wind 一致预期,可比公司均具备较好未来业绩成长性,25-27 年 CAGR2 平均为 23%,采用 PEG 估值法,以 2025 年 9 月 10日收盘价计算的可比公司对应 2026 年 PEG 平均为 1.1,我们预测若羽臣 25-27 年归母净利润 CAGR2 为 36%,成长性优于可比公司,给予 2026 年 PEG 1.7,对应目标市值 154 亿元,首次覆盖给予“买入”评级。信达证券综合其他