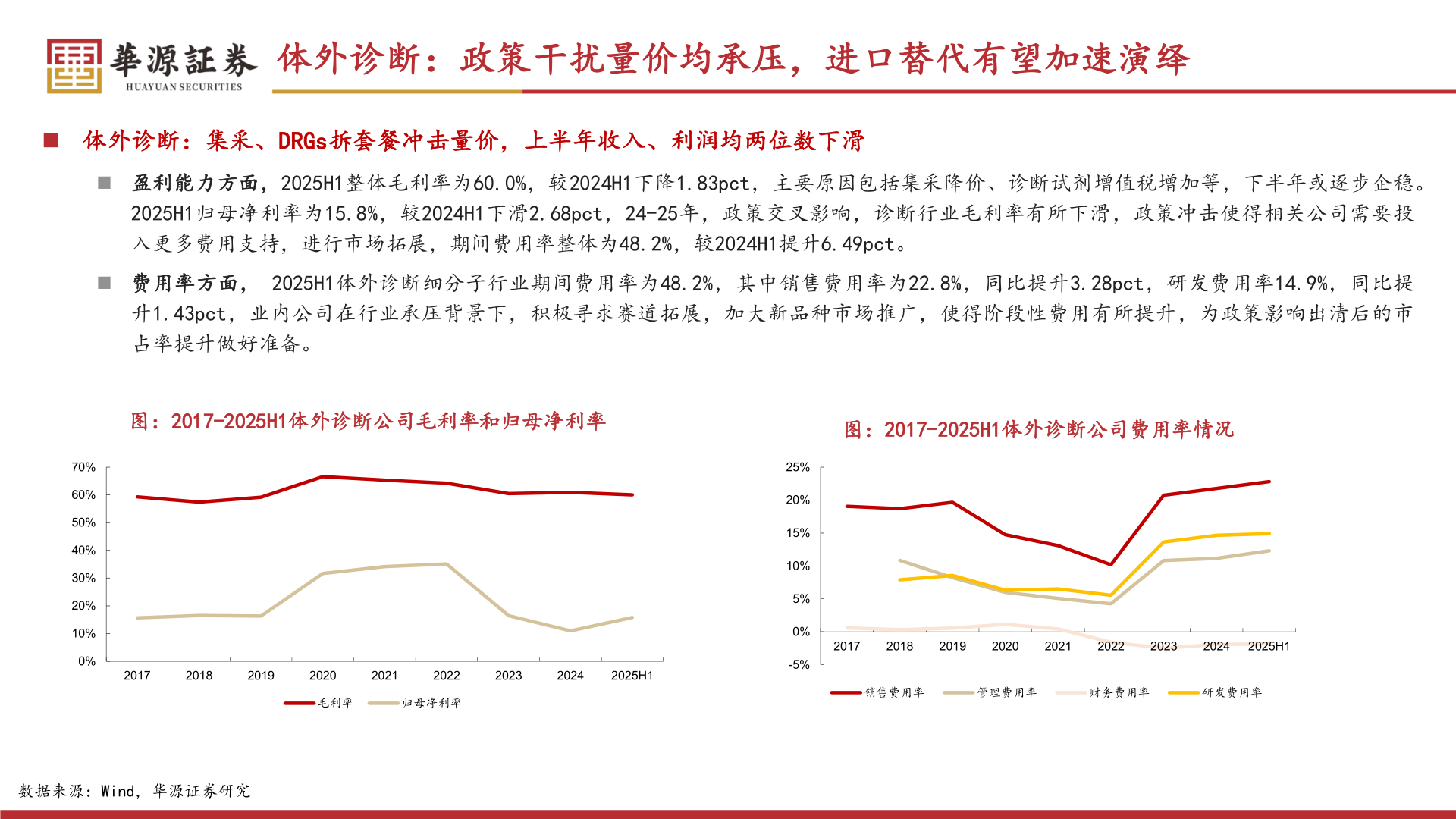

> 数据图表如何了解体外诊断:政策干扰量价均承压,进口替代有望加速演绎2025-9-3体外诊断:政策干扰量价均承压,进口替代有望加速演绎◼ 体外诊断:集采、DRGs拆套餐冲击量价,上半年收入、利润均两位数下滑◼ 盈利能力方面,2025H1整体毛利率为60.0%,较2024H1下降1.83pct,主要原因包括集采降价、诊断试剂增值税增加等,下半年或逐步企稳。2025H1归母净利率为15.8%,较2024H1下滑2.68pct,24-25年,政策交叉影响,诊断行业毛利率有所下滑,政策冲击使得相关公司需要投入更多费用支持,进行市场拓展,期间费用率整体为48.2%,较2024H1提升6.49pct。◼ 费用率方面, 2025H1体外诊断细分子行业期间费用率为48.2%,其中销售费用率为22.8%,同比提升3.28pct,研发费用率14.9%,同比提升1.43pct,业内公司在行业承压背景下,积极寻求赛道拓展,加大新品种市场推广,使得阶段性费用有所提升,为政策影响出清后的市占率提升做好准备。图:2017-2025H1体外诊断公司毛利率和归母净利率图:2017-2025H1体外诊断公司费用率情况70%60%50%40%30%20%10%0%201720182019202020212022202320242025H1毛利率归母净利率数据来源:Wind,华源证券研究25%20%15%10%5%0%-5%201720182019202020212022202320242025H1销售费用率管理费用率财务费用率研发费用率华源证券健康医疗