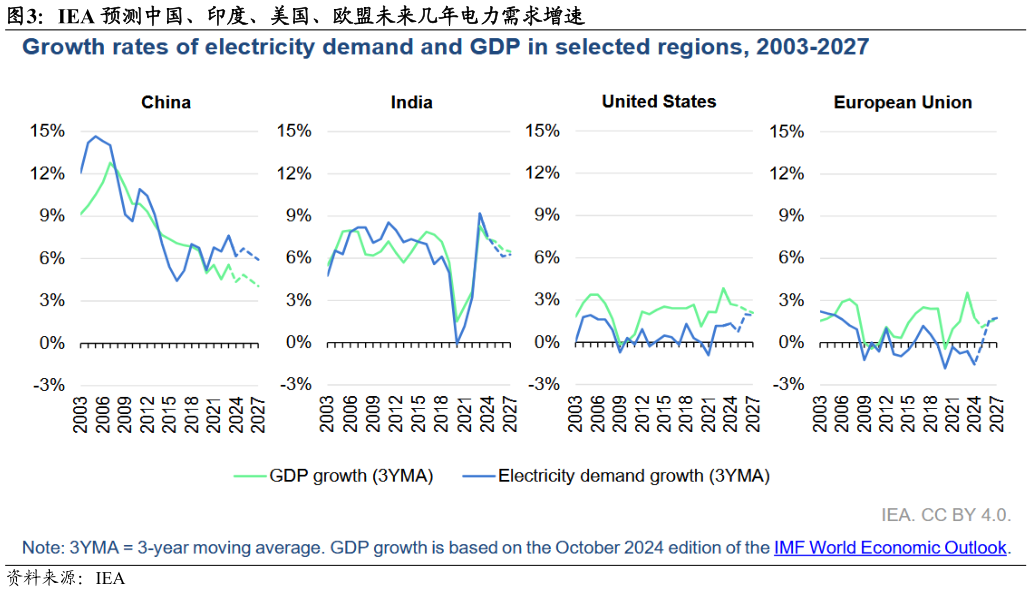

1. 投资建议 “Coal is going to be around for longer than people thought.” Outgoing FERC Chair to Washington Post 我们观察到近年来,伴随着 AI 兴起及极端天气加剧带动着全球电力需求重回高增长,全球电力负荷都不同程度受到冲击,缺电的现象频发。我们的全球能源及前瞻产业研究系列,尝试给投资者剖析缺电背后深层次的原因,及对未来能源结构的猜想从全球视角看石化能源的煤炭,可能压力最大的时候已经过去。 全球电力需求高速增长,需求结构变迁。我们以 10 年的维度去观察,全球电力需求增速中枢逐级抬升(剔除疫情影响),2024 年增速达到 4.4%,并明显快于全球 GDP 增长 2.9%的水平并且从结构上呈现发展中国家维持高增,发达国家重拾增长的态势。我们认为尤其值得关注的是以下三大深层动力推动全球用电增长:工业领域的深度电气化、人工智能驱动下的数据中心快速扩张,以及全球气候变暖下极端气候冲击增加。这三大因素不仅显著推高了用电总量,更深刻改变了电力消费的结构、时序与空间分布,已经对当前全球电力系统产生了明显影响。 全球缺电现象频发,全球电力供给端瓶颈凸显。在电力需求加速攀升的同时,供给端的结构性瓶颈却并未同步得到有效解决。过去数年,全球电力系统面临双重压力:一方面是消费侧的迅猛增长,另一方面则是供给侧的结构性不适配。尽管全球在可再生能源投资方面取得显著进展,风电、光伏等装机规模持续扩大,但由于间歇性强、输出不稳定、区域不均衡等天然特性,新能源并未能形成对电力需求稳态支撑的能力。同时,电网基础设施老化、区域调度能力薄弱,以及储能系统缺位等问题,使得电力系统难以有效吸收和利用新增清洁能源,造成了“电量增长”与“电力可用性”之间的严重脱节。 以煤电为代表的传统能源发电仍是全球电力系统压舱石。我们认为为了应对当前全球越来越紧缺的电力供应缺口,必然需要重新审视以煤电为代表的传统能源发电。2025 年美国宣布重启煤电,或成为发达国家能源发展思路调整的重要标志,25H1 美国电煤发电过去 10 年(除 21 年疫情)首次恢复同比增长(15%),EIA 预计 2025 年美国煤炭消耗量同比增加 6%。发达国家为了保障 AI 高速发展带来的激增且要求稳定的电源供应及应对极端天气带来的负荷冲击,越来越需要煤电发挥自身的优势充当电力系统压舱石的作用。我们认为从全球视角看煤炭资源的需求,发展中国家继续保持高增长,而发达国家或也已经或多或少调整能源发展思路,煤炭出清压力最大的时候或也已经过去。 所以从我们上文的逻辑出发,我们是看好未来 5-10 年全球煤炭需求端的持续提升,与国内或形成共振向上。我们维持煤炭板块“增持”评级,动力煤推荐:中国神华、中煤能源、陕西煤业、兖矿能源、晋控煤业。