> 数据图表谁知道纳斯达克金龙中概股指数季度盈利增速

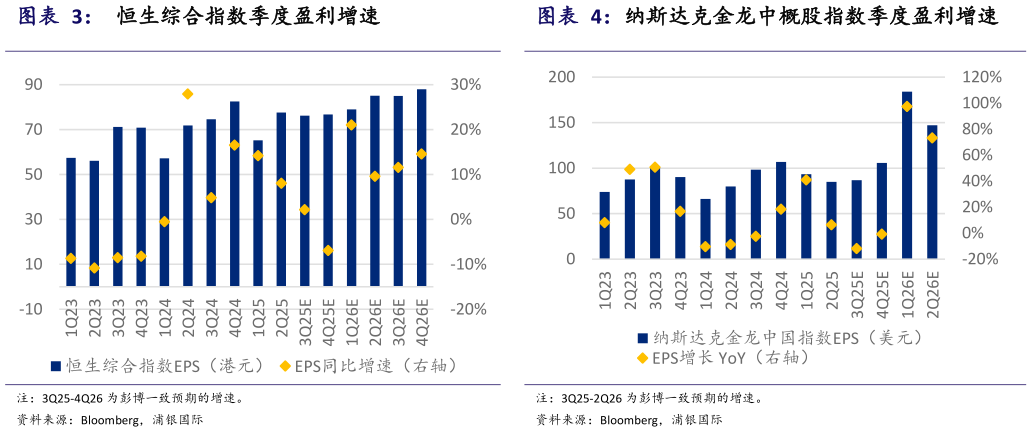

2025-9-4港股二季度盈利韧性较 A 股更强。MSCI 中国指数 2Q25 每股盈利为 1.53 港元,同比上升 8.8%,环比增长 10.3%。上证综合指数 2Q25 每股盈利为人民币 58.69 元,同比增长 1.8%,环比下降 1.5%。恒生综合指数 2Q25 每股盈利为 77.60 港元,同比增长 8.0%,环比增长 18.9%。追踪中概股的纳斯达克金龙指数 2Q25 每股盈利为 84.93 美元,同比增长 6.4%,环比下降 8.9%(图表1-4)。 发布盈喜的公司占比同比略有下降。本次财报季,A 股共有 1615 家公司公布了 1H25 业绩预告,有 712 家公司发布了盈喜,有 895 家公司发布了盈警,有 8 家发布不确定,盈喜率约为 44%,较去年同期的 47%略有下降,但较去年年报的 33%明显提升。发布盈喜预告的公司中,材料和信息技术行业的占比较高,但房地产发布的盈警公司占比较高(图表 5-6)。 医疗健康盈利同比增速居前,金融、能源等高分红板块业绩持续改善。MSCI中国指数中,二季度盈利同比增长最强劲的行业为医疗健康、材料、电信服务,但房地产和日常消费等盈利同比增长较落后,金融和能源等较一季度改善较显著。恒生综合指数中,医疗健康、可选消费和材料板块二季度盈利同比增速较强,但房地产、综合企业板块较落后,传统的高分红板块,例如金融、能源、电信服务等盈利增速环比进一步改善。A 股市场中,二季度盈利同比增长最强劲的行业为半导体、金融服务、软件服务等,但房地产、消费者服务等较落后。不难观察到,盈利增速持续改善的板块大多集中在高分红板块,例如金融、能源、电信服务等(图表 7-11)。 A 股下半年盈利增长或将较港股和中概股更强劲。根据彭博一致预期,MSCI中国指数和恒生指数三、四季度盈利或将录得负增长,但上证综指同期的盈利增长或将录得强劲的正增长。从板块上看,MSCI 中国指数板块三、四季度预期盈利增速分化明显,医疗健康、信息技术和材料等板块盈利增速较强劲,但消费(可选和日常)、公用事业和工业板块预期盈利增速较为落后(图表 10)。我们观察到,基本面在本次财报季重回市场的核心关注点,股价变动与业绩的相关性较强。接下来,随着业绩增长持续恢复和市场情绪改善,盈利增长有望伴随估值修复重新成为市场向上的驱动力。