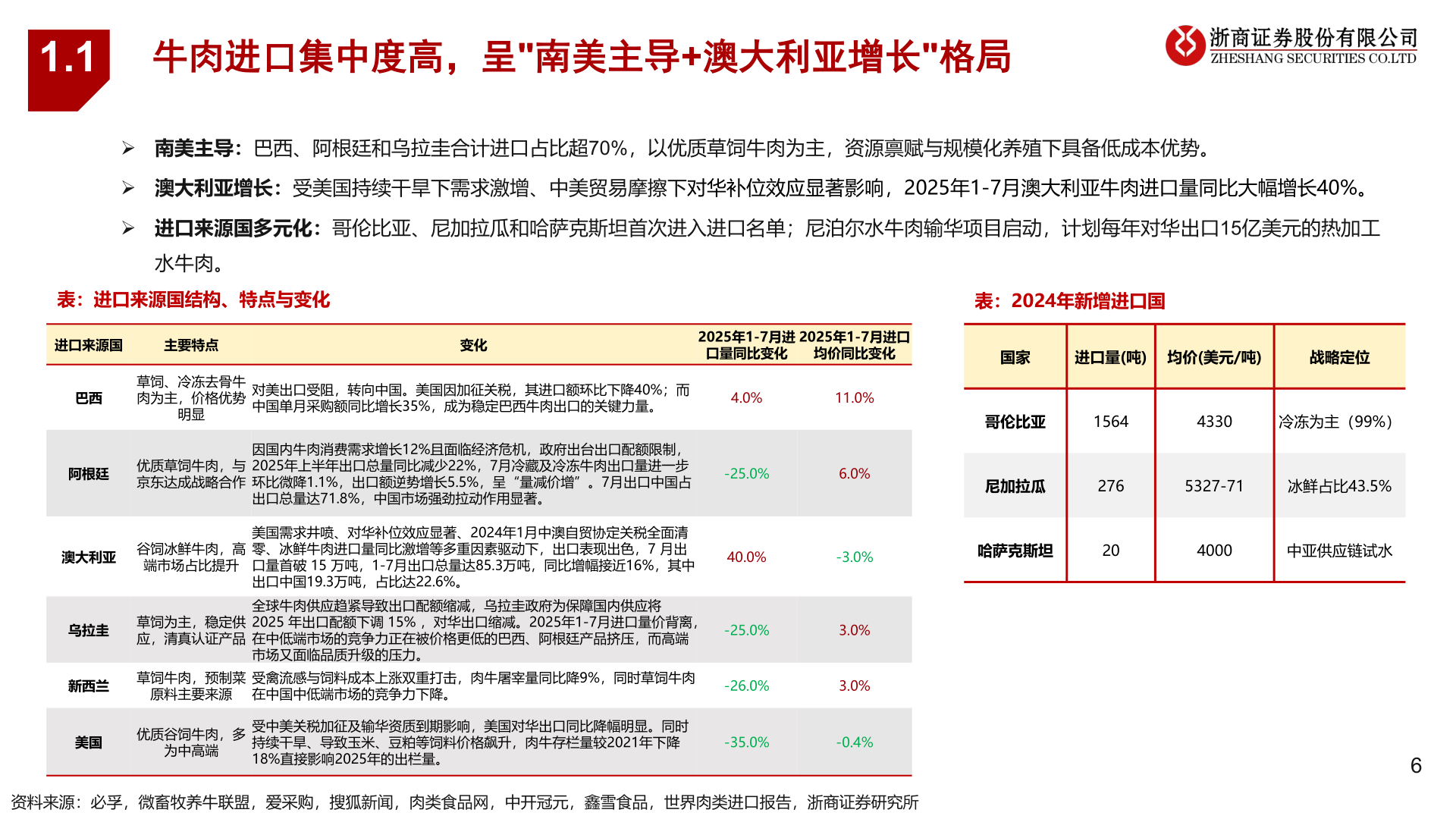

> 数据图表我想了解一下1.12025-9-41.1牛肉进口集中度高,呈"南美主导+澳大利亚增长"格局Ø 南美主导:巴西、阿根廷和乌拉圭合计进口占比超70%,以优质草饲牛肉为主,资源禀赋与规模化养殖下具备低成本优势。Ø 澳大利亚增长:受美国持续干旱下需求激增、中美贸易摩擦下对华补位效应显著影响,2025年1-7月澳大利亚牛肉进口量同比大幅增长40%。Ø 进口来源国多元化:哥伦比亚、尼加拉瓜和哈萨克斯坦首次进入进口名单;尼泊尔水牛肉输华项目启动,计划每年对华出口15亿美元的热加工水牛肉。表:进口来源国结构、特点与变化添加标题表:2024年新增进口国进口来源国主要特点变化2025年1-7月进口量同比变化2025年1-7月进口均价同比变化国家进口量(吨) 均价(美元/吨)战略定位巴西草饲、冷冻去骨牛肉为主,价格优势明显对美出口受阻,转向中国。美国因加征关税,其进口额环比下降40%;而中国单月采购额同比增长35%,成为稳定巴西牛肉出口的关键力量。4.0%11.0%阿根廷优质草饲牛肉,与京东达成战略合作因国内牛肉消费需求增长12%且面临经济危机,政府出台出口配额限制,2025年上半年出口总量同比减少22%,7月冷藏及冷冻牛肉出口量进一步环比微降1.1%,出口额逆势增长5.5%,呈“量减价增”。7月出口中国占出口总量达71.8%,中国市场强劲拉动作用显著。-25.0%6.0%哥伦比亚15644330冷冻为主(99%)尼加拉瓜2765327-71冰鲜占比43.5%澳大利亚 谷饲冰鲜牛肉,高端市场占比提升乌拉圭新西兰草饲为主,稳定供应,清真认证产品草饲牛肉,预制菜原料主要来源美国需求井喷、对华补位效应显著、2024年1月中澳自贸协定关税全面清零、冰鲜牛肉进口量同比激增等多重因素驱动下,出口表现出色,7 月出口量首破 15 万吨,1-7月出口总量达85.3万吨,同比增幅接近16%,其中出口中国19.3万吨,占比达22.6%。全球牛肉供应趋紧导致出口配额缩减,乌拉圭政府为保障国内供应将 2025 年出口配额下调 15% ,对华出口缩减。2025年1-7月进口量价背离,在中低端市场的竞争力正在被价格更低的巴西、阿根廷产品挤压,而高端市场又面临品质升级的压力。受禽流感与饲料成本上涨双重打击,肉牛屠宰量同比降9%,同时草饲牛肉在中国中低端市场的竞争力下降。美国优质谷饲牛肉,多为中高端受中美关税加征及输华资质到期影响,美国对华出口同比降幅明显。同时持续干旱、导致玉米、豆粕等饲料价格飙升,肉牛存栏量较2021年下降18%直接影响2025年的出栏量。40.0%-3.0%哈萨克斯坦204000中亚供应链试水-25.0%-26.0%3.0%3.0%-35.0%-0.4%6资料来源:必孚,微畜牧养牛联盟,爱采购,搜狐新闻,肉类食品网,中开冠元,鑫雪食品,世界肉类进口报告,浙商证券研究所浙商证券公共服务