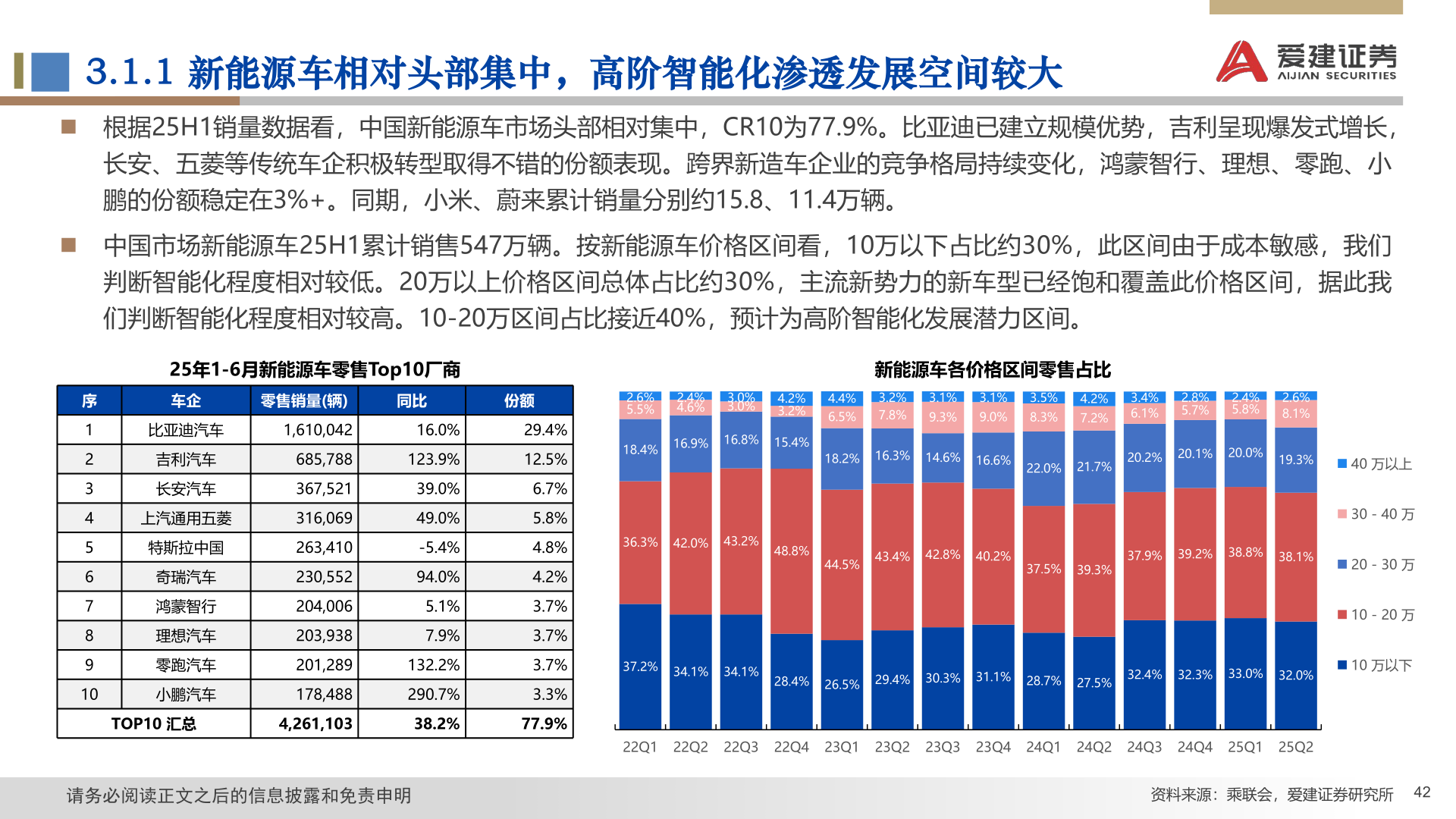

> 数据图表谁知道3.1.1 新能源车相对头部集中,高阶智能化渗透发展空间较大2025-9-43.1.1 新能源车相对头部集中,高阶智能化渗透发展空间较大n 根据25H1销量数据看,中国新能源车市场头部相对集中,CR10为77.9%。比亚迪已建立规模优势,吉利呈现爆发式增长,长安、五菱等传统车企积极转型取得不错的份额表现。跨界新造车企业的竞争格局持续变化,鸿蒙智行、理想、零跑、小鹏的份额稳定在3%+。同期,小米、蔚来累计销量分别约15.8、11.4万辆。n 中国市场新能源车25H1累计销售547万辆。按新能源车价格区间看,10万以下占比约30%,此区间由于成本敏感,我们判断智能化程度相对较低。20万以上价格区间总体占比约30%,主流新势力的新车型已经饱和覆盖此价格区间,据此我们判断智能化程度相对较高。10-20万区间占比接近40%,预计为高阶智能化发展潜力区间。25年1-6月新能源车零售Top10厂商车企同比零售销量(辆)1,610,042序12345678910比亚迪汽车吉利汽车长安汽车上汽通用五菱特斯拉中国奇瑞汽车鸿蒙智行理想汽车零跑汽车小鹏汽车TOP10 汇总685,788367,521316,069263,410230,552204,006203,938201,289178,4884,261,10316.0%123.9%39.0%49.0%-5.4%94.0%5.1%7.9%132.2%290.7%38.2%份额29.4%12.5%6.7%5.8%4.8%4.2%3.7%3.7%3.7%3.3%77.9%2.6%5.5%2.4%4.6%3.0%3.0%4.2%3.2%4.4%6.5%新能源车各价格区间零售占比3.2%4.2%7.8%7.2%3.1%9.3%3.5%8.3%3.1%9.0%3.4%6.1%2.8%5.7%2.4%5.8%2.6%8.1%18.4% 16.9% 16.8% 15.4%18.2% 16.3% 14.6% 16.6%22.0% 21.7%20.2% 20.1% 20.0% 19.3%36.3% 42.0% 43.2%48.8%44.5%43.4% 42.8% 40.2%37.5% 39.3%37.9% 39.2% 38.8% 38.1%37.2% 34.1% 34.1%28.4% 26.5% 29.4% 30.3% 31.1% 28.7% 27.5%32.4% 32.3% 33.0% 32.0%22Q1 22Q2 22Q3 22Q4 23Q1 23Q2 23Q3 23Q4 24Q1 24Q2 24Q3 24Q4 25Q1 25Q240 万以上30 - 40 万20 - 30 万10 - 20 万10 万以下请务必阅读正文之后的信息披露和免责申明资料来源:乘联会,爱建证券研究所42爱建证券综合其他