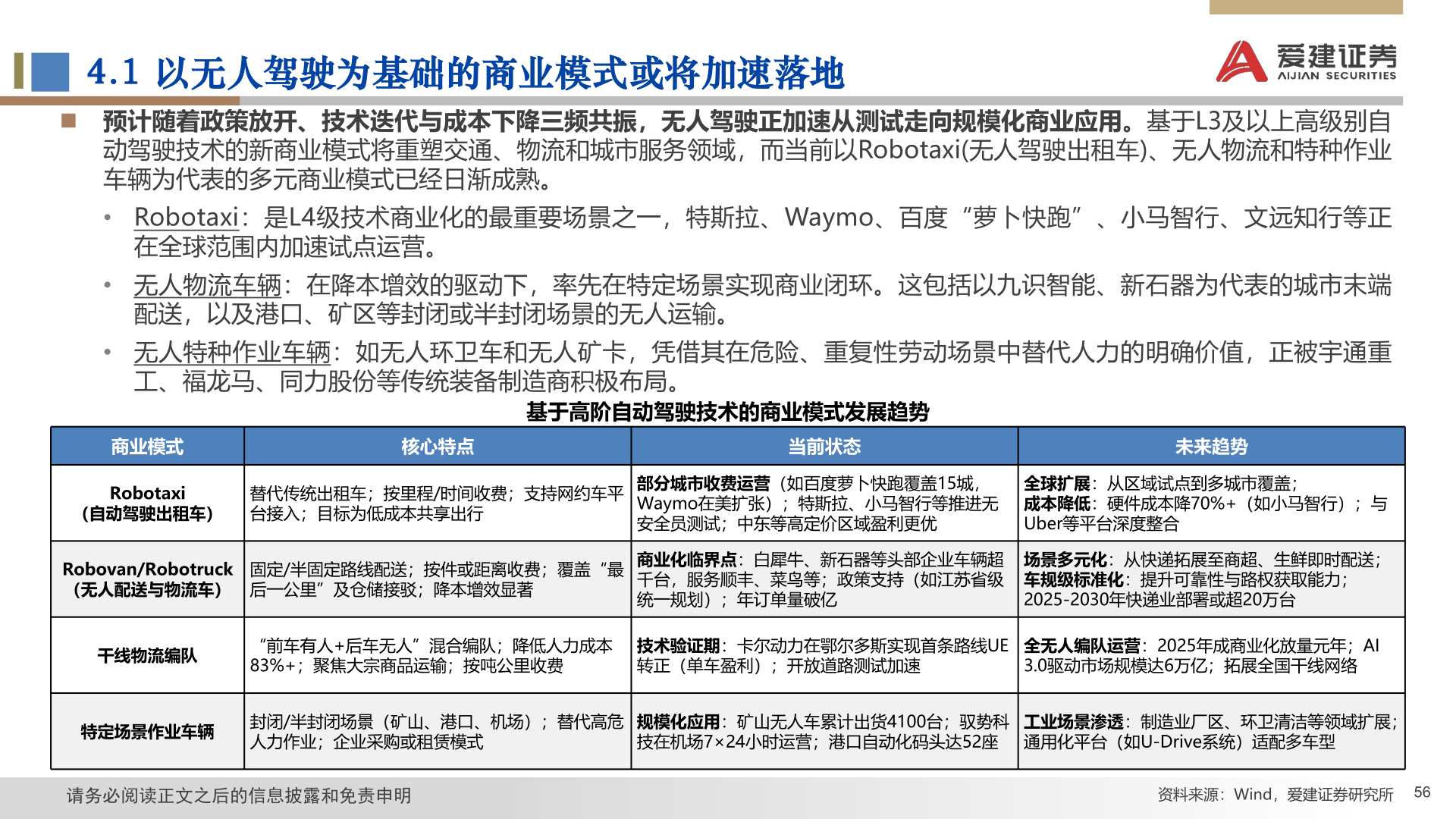

> 数据图表谁能回答4.1 以无人驾驶为基础的商业模式或将加速落地

2025-9-4