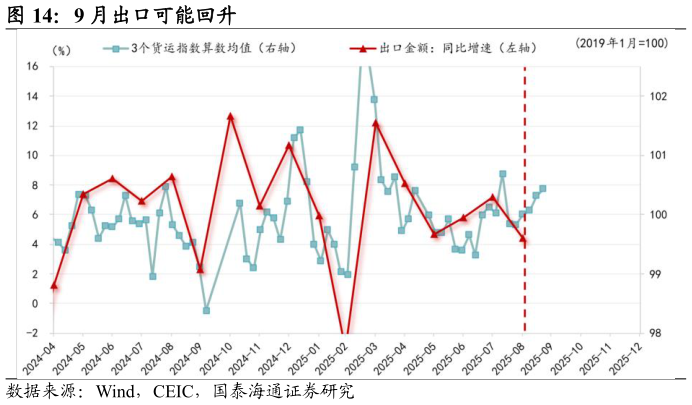

> 数据图表咨询大家9 月出口可能回升2025-9-1实际上,中国对东盟出口提升产品中有相当大部分为东盟本土需求增长。为区分东盟本土需求(自身实际需求再加工转口需求)还是简单转口(本次主要打击的方面),两个维度对各产品在三个地区贸易流转情况测算:观察中国对东盟出口增速-对美出口增速历史分位值,和美国自东盟进口增速-自华进口增速历史分位值观察关税前后中国对东盟出口增速变化,和美国自东盟进口变化。会发现,汽车、部分机械设备、矿产品等可能是东盟本土需求增长,中国对东盟出口的产品增量中仅有 3-5 成的可以被归类为是转口需求。即东盟占中国出口份额由 2017 年的 12.2%提升至当前的18.1%,其中 1.8%-3.0%归类为转口,则转口限制影响中国出口增速中枢为0.7-1.2%。往后看,我们坚持抢运透支不强、非美非转口地的替代需求稳定、转口监管影响较低、资本品出口恒强的认识,中国出口动能短期内温和回落,中长期韧性十足。9-10 月可能的气候扰动和四季度的基数抬升主导出口同比读数变化,9 月基数下降预计将带来出口同比读数的回升。国泰海通综合其他