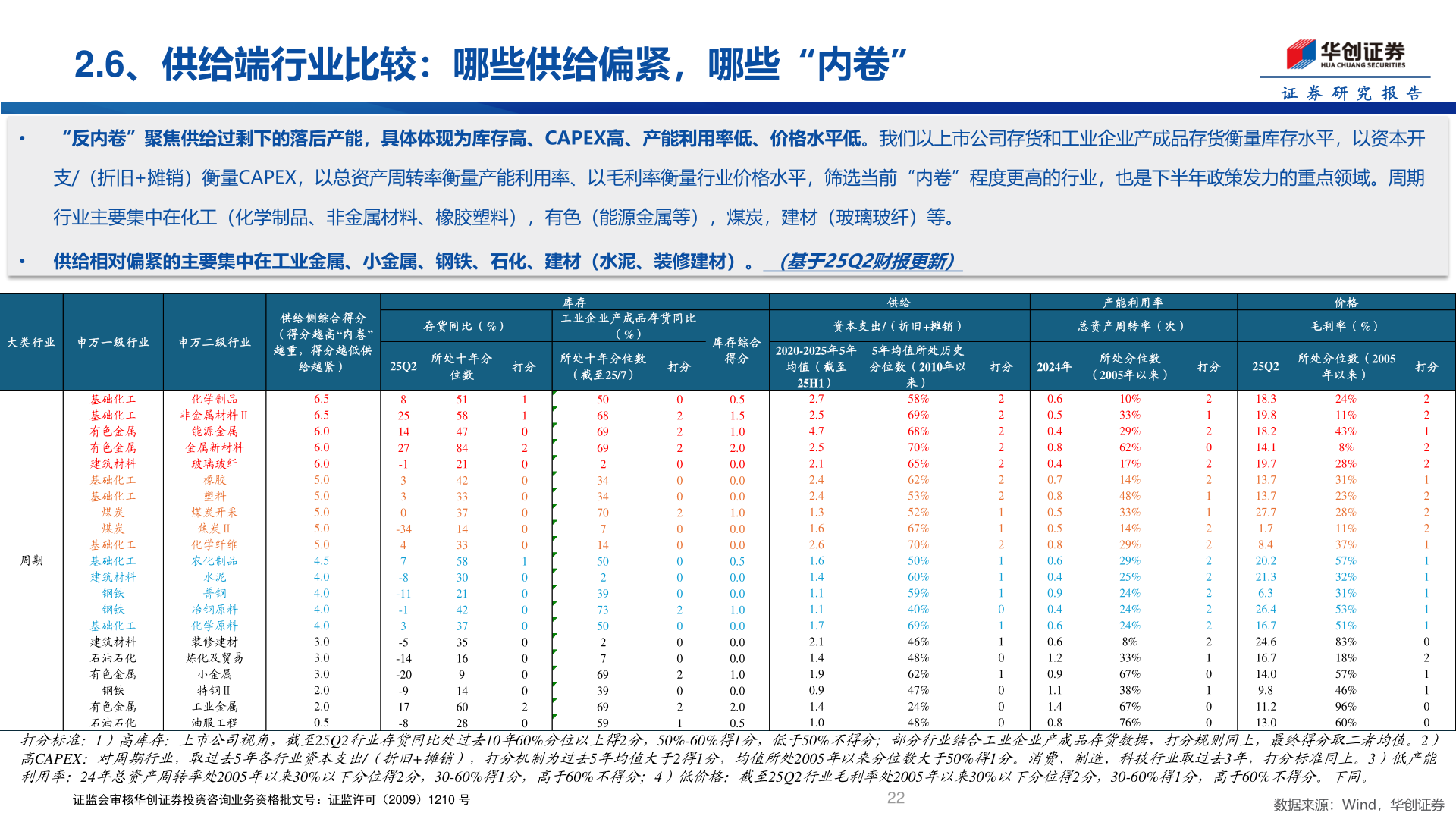

> 数据图表谁能回答2.6、供给端行业比较:哪些供给偏紧,哪些“内卷”

2025-9-0