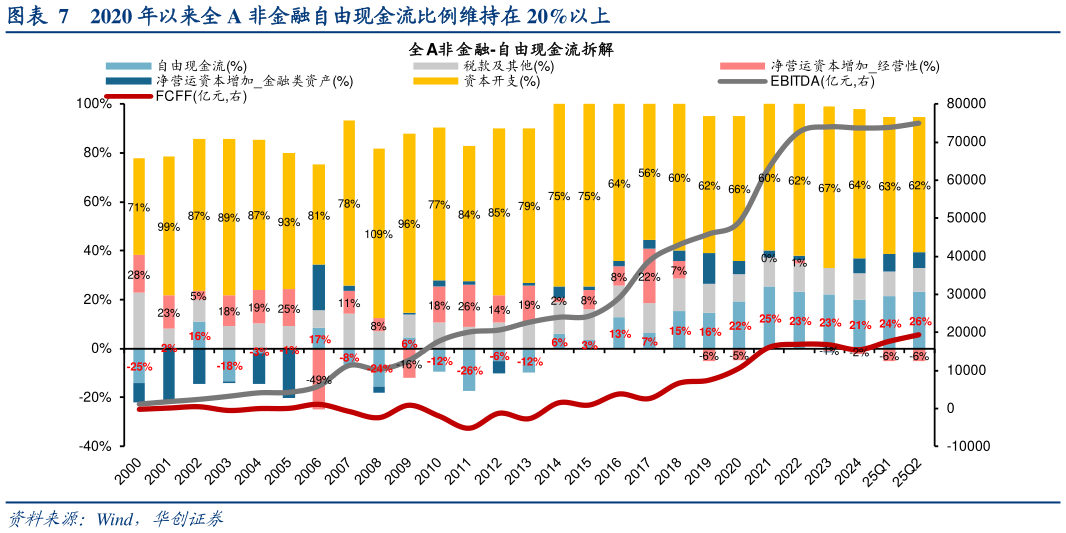

> 数据图表如何了解2020 年以来全 A 非金融自由现金流比例维持在 20%以上2025-9-0A 股自由现金流规模持续增长,长期有望形成丰厚股东回报。股市投融资格局的改变,与经济发展阶段有着很大的关联。我们在 241红利背后的自由现金流资产自由现金流资产系列二中提到,2000-2013 年全 A 自由现金流(非金融,下同)正负波动,累计为负,因为在增量经济时代企业持续寻求扩张,因此呈现出低现金流、高资本开支的特征。但 A 股自由现金流从 2014 年转正以来每年稳定增长,16 年供给侧改革前后较多周期性行业降低资本开支,到了后疫情时代众多中国企业开始转变其经营模式,从增量经济下加杠杆-扩资本开支-追求收入规模,走向存量经济下,降低不必要资本开支,追求稳定的现金流支配和真实利润增长,从而形成持续增长的自由现金流规模,2020 年以来全 A 非金融自由现金流比例维持在 20%以上(截至 25Q2 为 26%)。从美日股市的历史经验来看,这是一个经济体从增量到存量阶段必然会发生的过程。金融危机后发达国家经济增长动能受损严重,美股利润分配中自由现金流平均占比上升 22pcts 至 50%,即企业每年有一半的现金利润可以自由分配,而日股占比上升 11pcts 至 28%,即每年 13 现金利润自由分配,企业面临的增长环境不确定性越高,则越追求自由现金流以维持企业的正常运转。此外,美股自 70 年代以后开启长期慢牛的行情,背后是美股形成长期投资市的定位。美股 IPO 与再融资规模长期维持较低水平,而回购与分红金额的持续上升为投资者提供持续增加的股东回报,且主要方式以回购为主。我们认为随着 A 股逐步从融资市切换为投资市,未来在股东回报长期稳定提升后有望迎来慢牛。华创证券综合其他