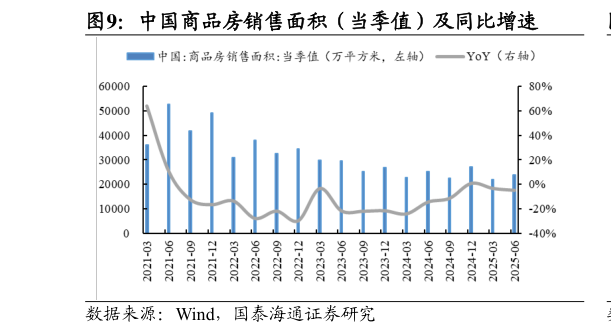

> 数据图表咨询下各位中国商品房销售面积(当季值)及同比增速2025-9-5是零售运营维度更为全面,管理颗粒度持续细化,同时终端系统的集成整合、合作伙伴定位的聚焦、端到端流程的打通,为公司持续赋能境外收入 42.58亿元,同比9.55%,海外人员及价值链一体化逐步本地化,同时 OBM 工作初见成效。 喜临门自主品牌零售业务线下线上双线推进,多元业务格局加速成型。线下渠道方面,公司通过专卖店模式拓展线下自助品牌,完成由直辖市到县级城市的深度覆盖。截至 2025 年上半年末,公司自主品牌专卖店数量已经达到 5000 余家,并与红星美凯龙、居然之家等头部卖场建立长期合作关系。线上渠道方面,公司实现天猫、京东等主流电商平台全覆盖,通过“店铺自播达人”双轮直播创新营销,并结合小红书、B 站、抖音构建公域内容矩阵,打造多元化引流体系强化全域营销闭环。工程自主品牌业务端,公司开拓国际酒店集团、公寓等多元客户类型,打造全新合作模式,深化品牌出海。 定制龙头中,欧派家居表现相对突出。 欧派家居经销门店仍有压力、大宗业务增速转正。2025Q2 公司营业收入 47.94 亿元,同比-3.39%,归母净利润 7.10 亿元,同比-7.96%,扣非后归母净利润 6.77 亿元,同比6.81%。25Q2 直营店收入 1.89 亿元,同比1.9%经销店收入 35.45 亿元,同比-6.1%门店方面,由于公司鼓励经销商整合存量资源,促使经销商聚焦于获客引流及大家居转型,截至 2025Q2 末公司门店数量 7709 家,较 25Q1 净减少 20 家,而零售大家居门店数量已经超过1200 家,超 60%经销商已经布局或正在布局大家居门店业务。25Q2 大宗业务收入 8.34 亿元,同比3.7%。 扣非后利润率同比改善。25Q2 扣非后净利率 14.12%,同比1.35pct毛利率 37.64%,同比3.18pct,得益于公司设立利润绩效考核机制加强成本及费用控制推进自动化产线升级优化公司产品结构等。2025 年 Q2 销售管理 研 发 财 务 费 用 分 别 为 9.05%6.10%5.53%-3.10% , 分 别 同 比 -2.20pct-0.04pct1.63pct-2.04pct。 1.3. 展望:地产销售有望边际改善,国补延续,AI 床垫元年已至 25Q2 地产销售数据降幅较 24Q2 显著收窄,边际改善可期。25Q2 我国商品房商品房住宅销售面积分别同比-5%-6%,较 24Q2 的-15%-16%显著收窄。我们认为,当前地产端的压力仍客观存在,但随着相关地产政策出台、地产数据降幅收窄的情况下,叠加消费政策的加持,相关家具消费的压力有望趋势减弱。国泰海通工业制造