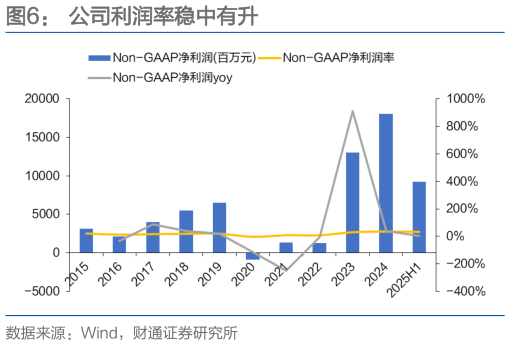

> 数据图表如何了解公司利润率稳中有升2025-9-4收入层面:公司 2024 年全年净收入为 533 亿元,同比增长 20%。公司的营收结构主要由住宿预订、交通票务、旅游度假和商旅管理四大部分组成。2024 年公司的住宿预订业务收入 216 亿元40%交通票务收入 203 亿元38%旅游度假收入 43 亿元8%商旅管理业务收入为 25 亿元5%。住宿预订和交通票务始终是公司的主要收入来源,占比相对稳定。我们判断中长期,航司直销比例的上升及票务预订市场线上渗透率较高,交通票务占比或略有下降。旅游市场的全面复苏和消费者对高品质旅游需求的增加将推动旅游度假业务占比提升。利润层面:由于公司生意本质为中间交易商抽佣,成本较低,因此毛利率长年维持在 75%以上,2024 年毛利率达到 81%。疫情初期对公司业务造成冲击,导致成本上升,但随着疫情的缓解和旅游市场的逐步恢复,公司通过优化成本结构和提高运营效率,发力海外业务,以及在高附加值业务如商旅管理和定制旅游等方面持续发力,增加高利润率广告和金融服务等其他业务,毛利率逐步回升。2024年公司 Non-GAAP 净利润为 180 亿元,同比增长 38%。我们预计国际业务加速拓展将对公司利润率造成短期扰动,但参考海外头部 OTA 平台稳态利润率水平,长期国际业务利润有较大释放空间。财通证券综合其他