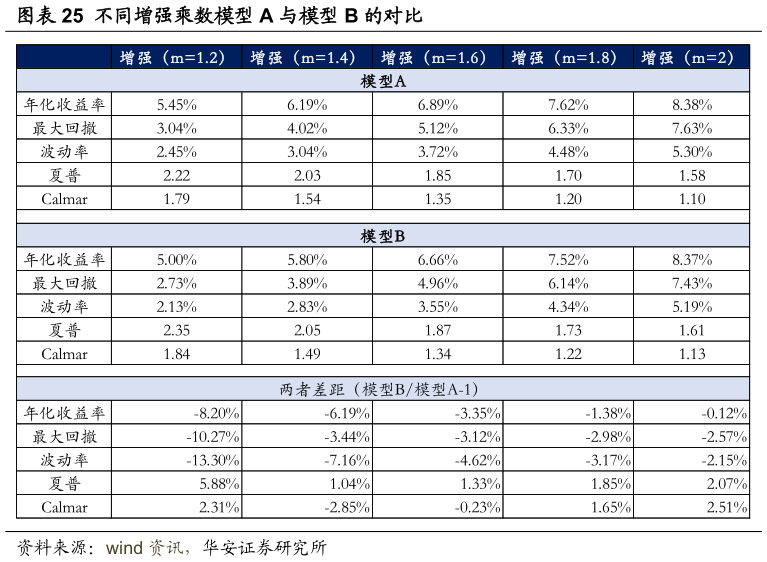

> 数据图表一起讨论下不同增强乘数模型 A 与模型 B 的对比2025-9-3调节项 发挥的功能是下降的。此外,模型 B 的整体波动率、最大回撤多数低于模型 A,且模型 B 风险优化的幅度大于模型 B 收益损失的幅度,因此夏普、Calmar 比率多数高于模型 A,证明模型 B 比模型 A 对风险的考虑更加完备一些。华安证券金融地产