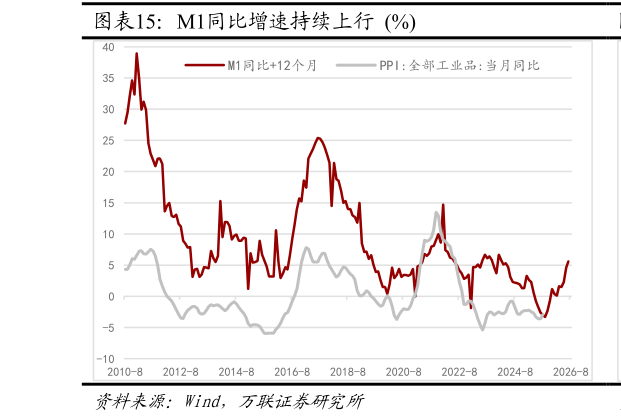

> 数据图表各位网友请教一下M1同比增速持续上行 %2025-9-4生产端受反内卷拉动作用较强,需求端提振仍有待关注。8月通胀数据受到基数作用影响较大,CPI食品分项表现弱于季节性带来一定拖累,短期受到猪价和原油价格拖累,CPI增速预期依然偏弱,需求端的促消费政策力度和效果仍需持续关注。反内卷对PPI的推动作用较强,预期跌幅将持续收窄,开工端的修复程度、出口不确定性增加将带来一定制约,预期年内延续低位修复,增速回正仍有难度。万联证券综合其他