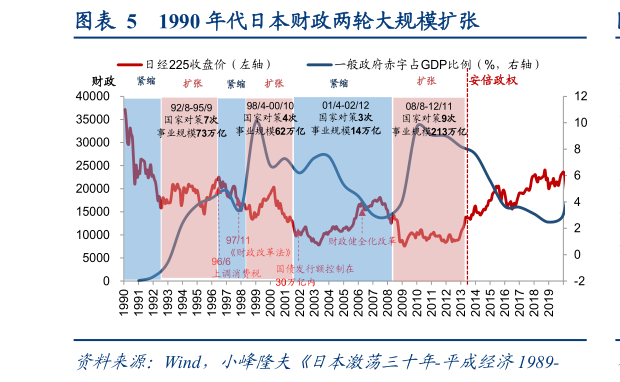

> 数据图表想关注一下1990 年代日本财政两轮大规模扩张2025-9-5“反内卷牛”政策节奏:先供给出清后需求刺激,未来一年基建、消费、制造均有抓手。华创策略 720供给出清或先于需求刺激对比国内外拉动经济的经验,日本在供给未有效出清背景下刺激需求,“僵尸企业”吸收信贷资源,政策陷入“推绳子”窘境。相反中国有着丰富成功经验,9816 年两轮通胀回归,都是先供给后需求,不出清不刺激。7 月政治局会议可视为政策节奏调整,供给出清先于需求刺激。值得一提的是,需求次序排后,不代表没有需求刺激,当下市场担忧的需求偏弱问题,在未来一年视角下,基建、消费、制造等领域均有望迎来增量。基建下半年“两重”项目进入落地阶段,叠加雅下水电站、9 月开始实施的农村公路条例,预计周期资源品需求将持续增加。消费方面,发改委 829 在新闻发布会上表示将加快首发经济、数字消费、“人工智能消费”等领域政策出台和实施。中长期看,制造业出海和外需保持乐观,近年来全球投资增速受地缘政治风险压制,全球 FDI 流出规模(反映对外投资能力)从 2021 年的 2 万亿美元降至 2024 年的 1.6 亿美元。未来随着全球迎来降息周期、地缘政治缓和、叠加 AI 产业浪潮,全球投资增速有望进入上行周期。中国制造业或扮演重要角色,根据联合国统计司,截至 2023 年中国制造业产出占全球比重接近 30%,近年来中国制造业形成全球最完整的产业体系与供应链网络,以及持续技术创新驱动下的高性价比和先进技术竞争力。华创证券综合其他