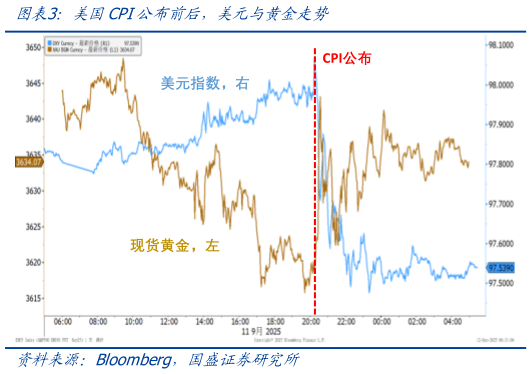

> 数据图表想关注一下美国CPI公布前后,美元与黄金走势2025-9-5事件:北京时间 9 月 11 日 20:30,美国公布 2025 年 8 月 CPI。 核心结论:美国 8 月 CPI 和核心 CPI 符合预期,数据整体表现平淡,不过同时公布的初请失业金人数意外飙升至近 2 年最高。数据公布后,美联储降息小幅升温,利率期货隐含的 9、10、12 月连续降息的概率达到 90%。现阶段美国就业下行风险大于通胀上行风险,美联储 9 月和 10 月大概率均会降息12 月和明年是否仍会连续降息取决于就业市场能否触底回升,以及下一任美联储主席的提名结果,仍需边走边看。 1、美国 8 月 CPI 和核心 CPI 同比符合预期,通胀延续“慢热”状态。 整体表现:美国 8 月未季调 CPI 同比 2.9%,符合预期,高于前值 2.7%,是过去 7 个月最高核心 CPI 同比 3.1%,与预期值和前值持平。季调后CPI 环比 0.4%,高于预期值 0.3%、前值和过去 12 个月均值 0.2%核心CPI 环比 0.3%,与预期值、前值和 12 个月均值持平。 分项表现:美国 8 月 CPI 主要分项方面,食品分项环比从 0%升至 0.5%,高于 12 个月均值 0.3%能源分项环比从-1.1%升至 0.7%,主因汽油价格环比明显上涨核心商品分项环比从 0.2%升至 0.3%,高于 12 个月均值0.1%,服装、新车和二手车环比均有反弹核心服务分项环比从 0.4%降至0.3%,与 12 个月均值持平,其中住宅和交通运输分项环比小升,医疗保健服务环比明显下降。剔除食品、能源、住宅后的“超级核心通胀”环比为0.12%,7 月和 6 月分别为 0.18%、0.12%。整体看,美国 8 月通胀仍延续“慢热”状态,关税的影响依然温和。 2、CPI 公布后,美股上涨、美债收益率下行,降息预期小幅上调。 大类资产表现:CPI 公布后,美股上涨,美债收益率先降后升,美元指数下跌,黄金宽幅震荡。截至 912 收盘,标普 500、纳斯达克、道琼斯指数分别上涨 0.9%、0.7%、1.4%,10Y 美债收益率下行 2.3bp 至 4.02%,美元指数下跌 0.3%至 97.5,现货黄金下跌 0.2%至 3633.5 美元盎司。 降息预期变化:CPI 公布后,市场对美联储降息的预期小幅上调。利率期货隐含的年内降息次数从 2.7 次升至 2.9 次,即 9、10、12 月连续 3 次降息的概率从 70%升至 90%。但需要指出的是,与 CPI 同时间公布的当周初请失业金人数意外飙升至 26.3 万,创 2023 年 6 月以来最高,这一数据对市场的影响要大于相对平淡的 CPI。 3、继续提示:短期内美国就业风险大于通胀,美联储连续降息可期。 就业风险 VS 通胀风险:现阶段美国的关税成本更多由企业承担,尚未全部或大部分转嫁给消费者,这就导致关税对通胀的影响传导缓慢,背后是由于就业走弱导致的需求放缓。因此现阶段对于美联储而言,就业下行风险大于通胀上行风险。不过前期报告中我们曾指出,根据货币政策传导时滞推断,当前美国就业市场可能已接近触底,未来几个月有望迎来边际改善的拐点,届时美联储双重目标风险可能重新趋于平衡,或者再度出现通胀上行风险大于就业下行风险的局面。 美联储降息展望:重申前期观点:短期内,在就业数据明显走弱、通胀压力较为温和的背景下,美联储大概率转向鸽派立场,9 月和 10 月连续降息的概率较大中长期看,至于 12 月以及 2026 年是否还会连续降息,核心取决于就业数据能否触底回升,以及下一任美联储主席的提名结果,仍需边走边看。短期重点关注北京时间 918 凌晨美联储议息会议的表态,以及更新后的经济预测和点阵图。 风险提示:美国经济与通胀、美联储货币政策、地缘冲突等超预期。国盛证券综合其他