> 数据图表各位网友请教一下A 股、美国和全球其他市场价值成长风格相对走势(2004.12.31-2025.9.12)

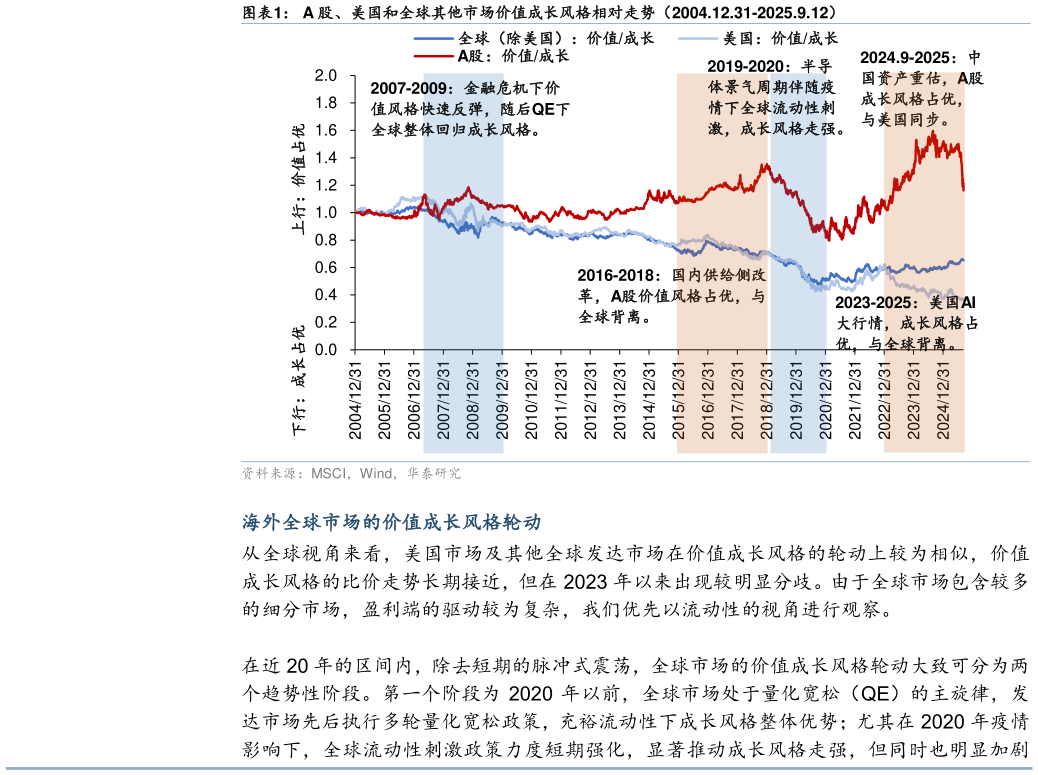

2025-9-0价值与成长的风格轮动,是 A 股乃至全球市场宏微观环境变化的重要表征。价值风格股票是以即期定价为主、具有较高确定性和短久期回报的股票资产,而成长风格股票则是以远期定价为主、预期增长回报较高的长久期回报型股票。从定价角度来看,价值与成长风格轮动的驱动因素可以从分子端和分母端进行讨论。 对于股票定价而言,分子端代表盈利回报,当经济增长乐观、市场或板块的盈利预期提升、增长确定性增加时,成长风格相对占优反之,当经济预期保守、未来增长不乐观时,股票的远期价值收缩,价值风格更具优势。分母端为折现率或资金成本。当市场处于预期资金供给充裕、流动性宽松的环境下,资产的远期价值占据优势,成长风格相对占优而当市场流动性紧缩、资金成本偏高时,拥有确定性回报的价值风格则有望走强。 值得一提的是,价值成长风格的比价是市场的动态定价结果,受到预期的影响较大,如政策力度、市场情绪等因素均会影响市场的判断以及对风格的押注同时,市场的整体定价有效性则可能影响相对风格的波动水平。 价值成长风格轮动的阶段性盘点我们基于 A 股、美股和全球其他发达市场的价值成长风格比价,观察不同市场间的风格轮动异同,以及局部市场出现风格偏离区间的主要驱动因素。 在代理变量上,我们选取中证 800 价值成长指数作为 A 股市场的价值成长风格表征,选取MSCI 全球发达市场(除美国)价值成长指数以及 MSCI 美国价值成长指数作为全球代表性市场和美国市场的风格表征。