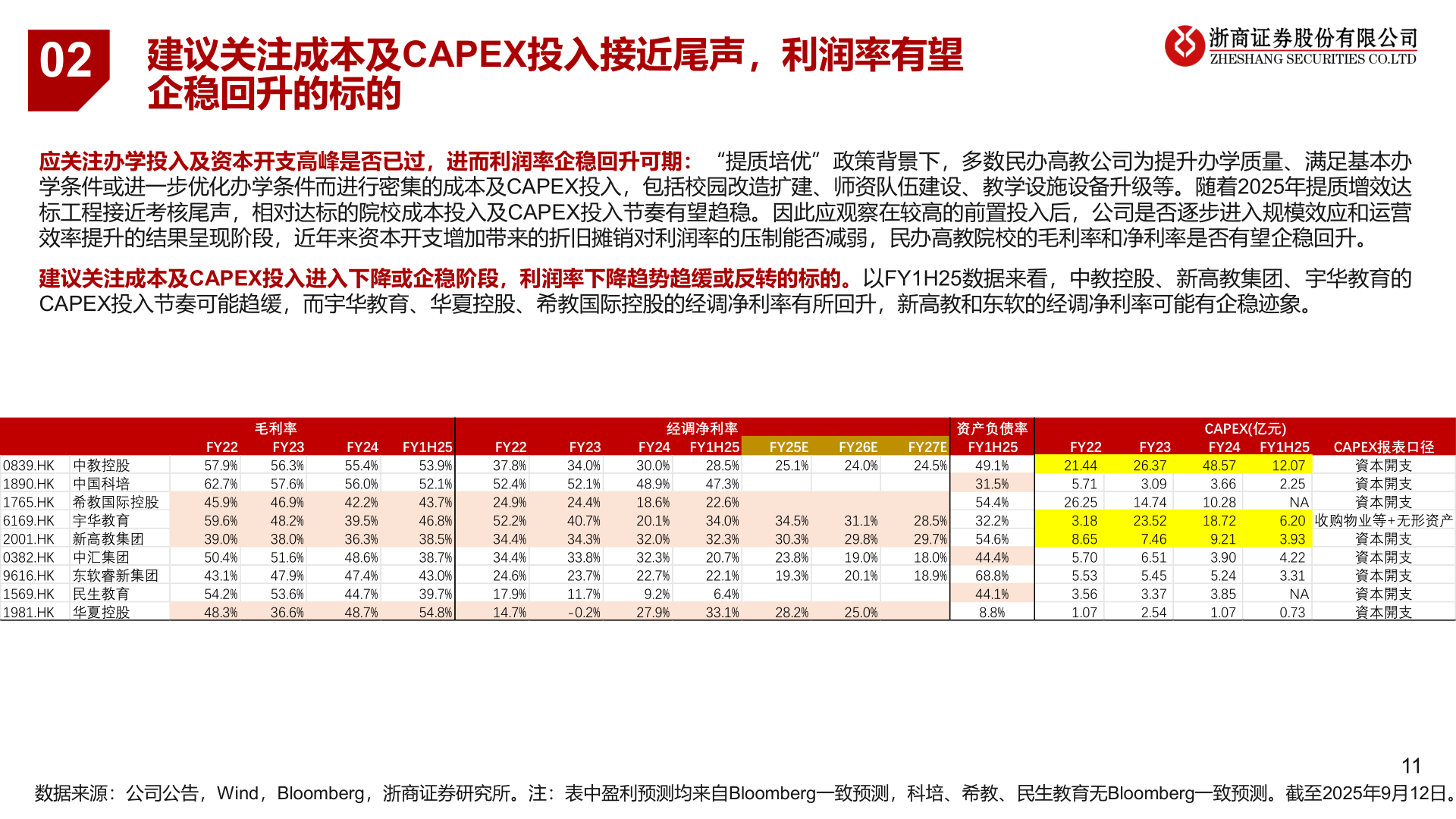

> 数据图表请问一下022025-9-002建议关注成本及CAPEX投入接近尾声,利润率有望企稳回升的标的应关注办学投入及资本开支高峰是否已过,进而利润率企稳回升可期:“提质培优”政策背景下,多数民办高教公司为提升办学质量、满足基本办学条件或进一步优化办学条件而进行密集的成本及CAPEX投入,包括校园改造扩建、师资队伍建设、教学设施设备升级等。随着2025年提质增效达标工程接近考核尾声,相对达标的院校成本投入及CAPEX投入节奏有望趋稳。因此应观察在较高的前置投入后,公司是否逐步进入规模效应和运营效率提升的结果呈现阶段,近年来资本开支增加带来的折旧摊销对利润率的压制能否减弱,民办高教院校的毛利率和净利率是否有望企稳回升。建议关注成本及CAPEX投入进入下降或企稳阶段,利润率下降趋势趋缓或反转的标的。以FY1H25数据来看,中教控股、新高教集团、宇华教育的CAPEX投入节奏可能趋缓,而宇华教育、华夏控股、希教国际控股的经调净利率有所回升,新高教和东软的经调净利率可能有企稳迹象。数据来源:公司公告,Wind,Bloomberg,浙商证券研究所。注:表中盈利预测均来自Bloomberg一致预测,科培、希教、民生教育无Bloomberg一致预测。截至2025年9月12日。110839.HK 中教控股1890.HK 中国科培1765.HK 希教国际控股6169.HK 宇华教育2001.HK 新高教集团0382.HK 中汇集团9616.HK 东软睿新集团1569.HK 民生教育1981.HK 华夏控股毛利率FY2356.3%57.6%46.9%48.2%38.0%51.6%47.9%53.6%36.6%FY2257.9%62.7%45.9%59.6%39.0%50.4%43.1%54.2%48.3%FY2455.4%56.0%42.2%39.5%36.3%48.6%47.4%44.7%48.7%FY1H2553.9%52.1%43.7%46.8%38.5%38.7%43.0%39.7%54.8%FY2237.8%52.4%24.9%52.2%34.4%34.4%24.6%17.9%14.7%FY2334.0%52.1%24.4%40.7%34.3%33.8%23.7%11.7%-0.2%经调净利率FY1H2528.5%47.3%22.6%34.0%32.3%20.7%22.1%6.4%33.1%FY2430.0%48.9%18.6%20.1%32.0%32.3%22.7%9.2%27.9%FY25E25.1%FY26E24.0%FY27E24.5%34.5%30.3%23.8%19.3%31.1%29.8%19.0%20.1%28.2%25.0%28.5%29.7%18.0%18.9%资产负债率FY1H2549.1%31.5%54.4%32.2%54.6%44.4%68.8%44.1%8.8%FY2221.445.7126.253.188.655.705.533.561.07FY2326.373.0914.7423.527.466.515.453.372.54FY1H2512.072.25NACAPEX(亿元)FY2448.573.6610.2818.729.213.905.243.851.07CAPEX报表口径資本開支資本開支資本開支6.20 收购物业等+无形资产3.934.223.31NA0.73資本開支資本開支資本開支資本開支資本開支浙商证券综合其他