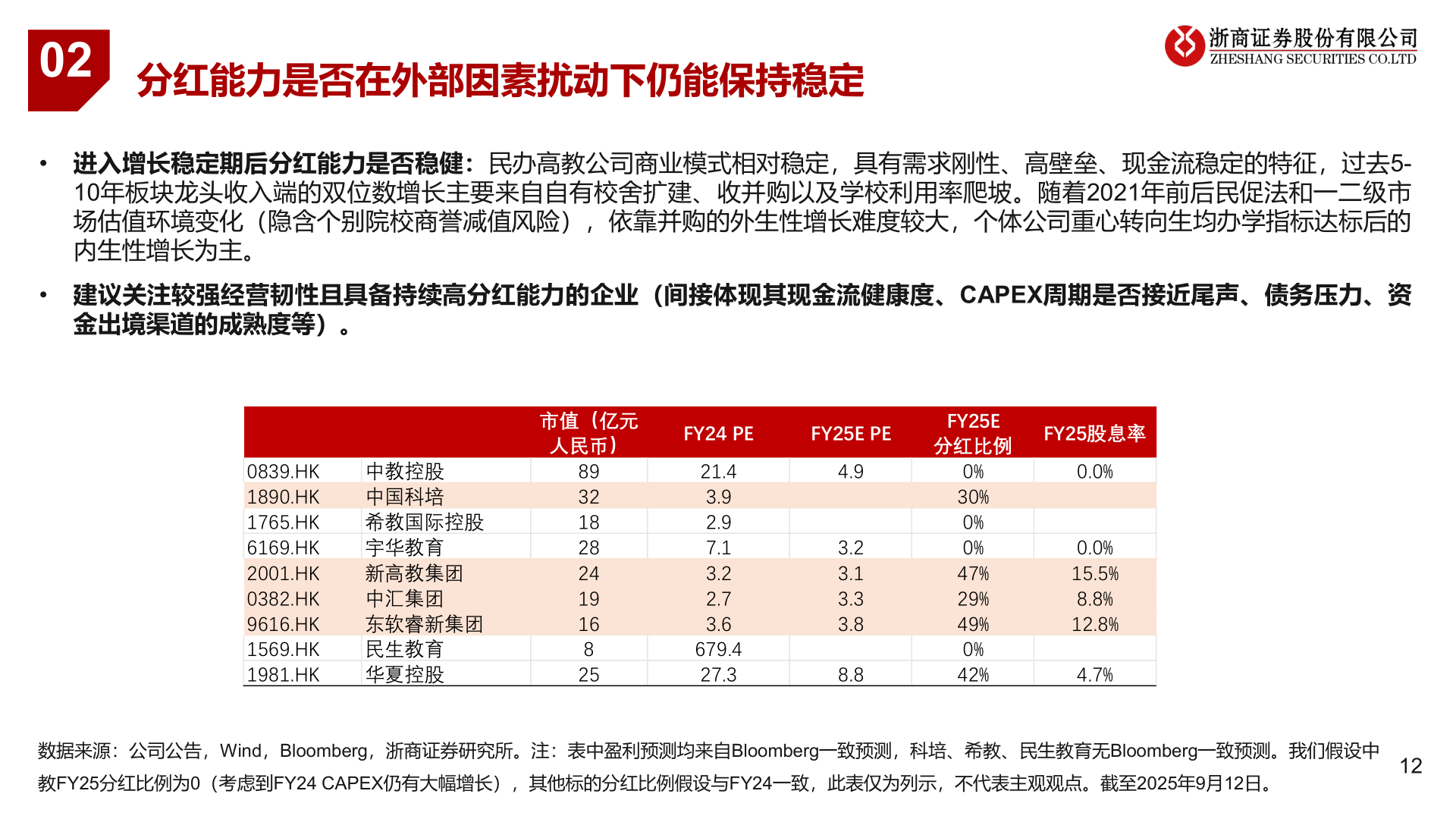

> 数据图表你知道022025-9-002分红能力是否在外部因素扰动下仍能保持稳定• 进入增长稳定期后分红能力是否稳健:民办高教公司商业模式相对稳定,具有需求刚性、高壁垒、现金流稳定的特征,过去5-10年板块龙头收入端的双位数增长主要来自自有校舍扩建、收并购以及学校利用率爬坡。随着2021年前后民促法和一二级市场估值环境变化(隐含个别院校商誉减值风险),依靠并购的外生性增长难度较大,个体公司重心转向生均办学指标达标后的内生性增长为主。• 建议关注较强经营韧性且具备持续高分红能力的企业(间接体现其现金流健康度、CAPEX周期是否接近尾声、债务压力、资金出境渠道的成熟度等)。数据来源:公司公告,Wind,Bloomberg,浙商证券研究所。注:表中盈利预测均来自Bloomberg一致预测,科培、希教、民生教育无Bloomberg一致预测。我们假设中教FY25分红比例为0(考虑到FY24 CAPEX仍有大幅增长),其他标的分红比例假设与FY24一致,此表仅为列示,不代表主观观点。截至2025年9月12日。12市值(亿元人民币)FY24 PEFY25E PEFY25E分红比例FY25股息率0839.HK1890.HK1765.HK6169.HK2001.HK0382.HK9616.HK1569.HK1981.HK中教控股中国科培希教国际控股宇华教育新高教集团中汇集团东软睿新集团民生教育华夏控股8932182824191682521.43.92.97.13.22.73.6679.427.34.93.23.13.33.88.80%30%0%0%47%29%49%0%42%0.0%0.0%15.5%8.8%12.8%4.7%浙商证券综合其他