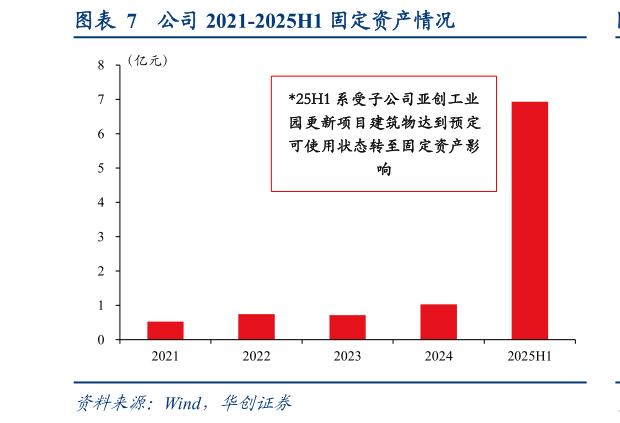

> 数据图表想关注一下公司 2021-2025H1 固定资产情况2025-9-0高杠杆运营属性凸显,订单与产能扩张放大业绩弹性。PCB 专用设备行业具有明显的周期性,且设备研发和制造环节前期投入较大,单位产品毛利受订单规模影响明显。随着下游 AI 服务器及高端 PCB 扩产带动订单持续增长,公司营业收入有望快速提升,固定费用得以有效摊薄,利润增速显著高于收入增速。与此同时,未来高端机型放量有望进一步提升单机 ASP 与毛利率,公司盈利水平有望实现非线性提升。华创证券科技传媒