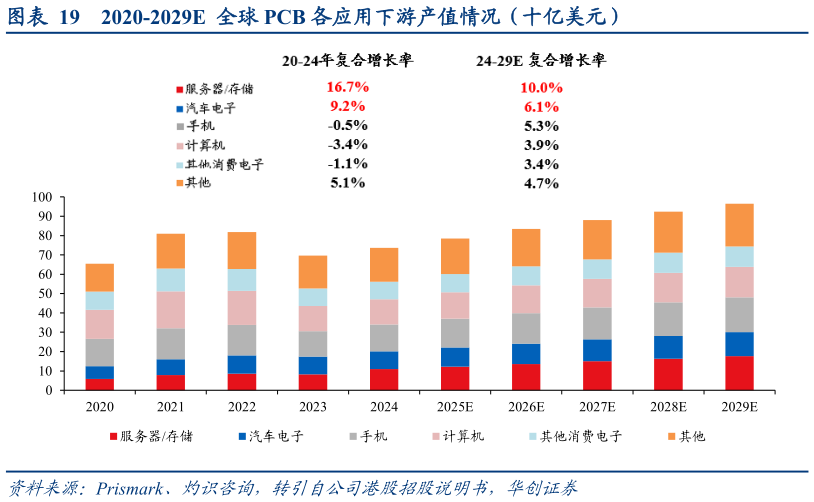

> 数据图表如何解释2020-2029E 全球 PCB 各应用下游产值情况(十亿美元)2025-9-0AI 基础设施成为本轮周期的核心引擎,行业进入结构性加速阶段。从应用终端来看,消费电子(包括手机、PC 等)仍是 PCB 需求的主要组成,据 Prismark 数据 2024 年产值达360 亿美元,占比约为 49%汽车电子 PCB 需求稳步提升,预计 2429 年复合增速达6.1%工业医疗航天军工应用领域 2429 年复合增速预计分别达 5.8%4.7%6%。在全球 AI 产业链基础设施快速发展的驱动下,服务器存储领域将成为 PCB 行业弹性最强的下游板块,24 年产值达 109 亿美元,产值占比已从 2020 年的 9%提升至 15%,预计 2029年将进一步增长至 18%,对应 2429 年复合增速达 10%。行业产值结构正转向 AI 主导驱动,多下游百花齐放共同推动 PCB 产业长期向好发展态势。华创证券科技传媒