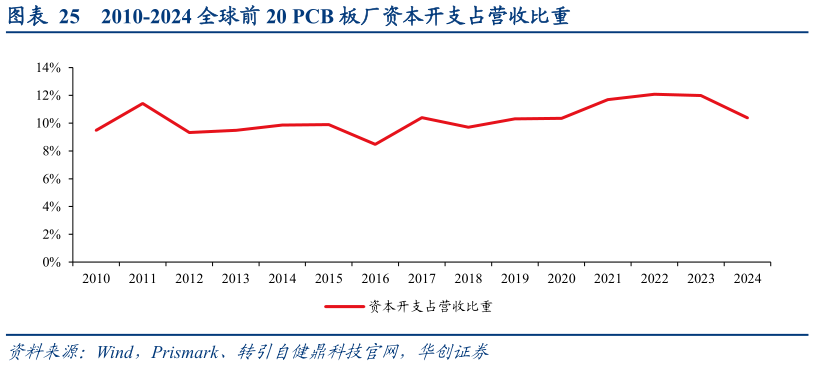

> 数据图表各位网友请教一下2010-2024 全球前 20 PCB 板厂资本开支占营收比重2025-9-0复盘 20102024 年全球前 20 大 PCB 厂商表现,行业整体呈现“营收先行、资本开支略滞后”的典型周期特征。2017 年起在新能源汽车渗透与 5G 换机潮的双重驱动下,行业进入上行周期,前 20 大 PCB 板厂营收自 2016 年的 2491 亿元增长至 2022 年的 4109 亿元,CAGR 达 8.7%同期资本开支从 211 亿元提升至 496 亿元,CAGR 达 15.3%,显示出扩产效应的放大。2023 年受宏观经济波动与消费电子下行拖累,营收与资本开支同步回落。进入 2024 年,受 AI 需求爆发驱动,营收已率先增长 7%,拐点信号已现。结合历史规律,资本开支强度长期维持在营收的 10%12%,预计 2025 年起投资将接力上行,AI 高端产能扩张将成为新一轮周期核心驱动,催化设备环节需求进入高景气阶段。华创证券科技传媒