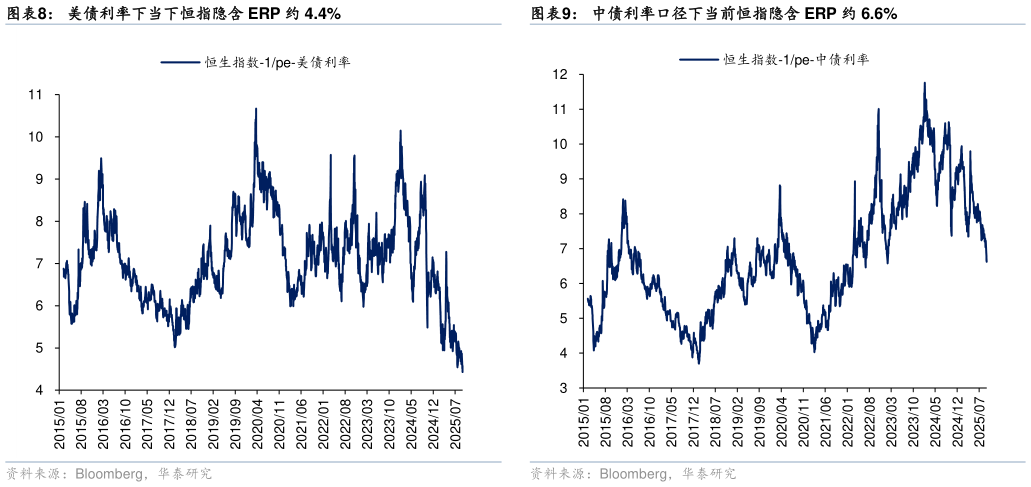

> 数据图表想关注一下美债利率下当下恒指隐含 ERP 约 4.4%2025-9-13) 投资者结构变化:万亿资金南下改变港股投资者机构,当前南向资金在港股通个股成交占比已经上升至近 40%。享受国内低融资成本的资金占比上升,也会提升港股估值中枢水平。如果我们分别以海外投资者(无风险利率为美债利率)和南向投资者(无风险利率为中债利率)来计算不同投资者对应的股权超额回报率(也即 1pe-rf),目前分别处于历史 0%、53%分位水平。 这里需要注意的是,上述算法因为简单易行在应用中常被等同于股权风险溢价,但严格来说,如果参考 DCF 或者 DDM 永续折现模型并假设现金流或者股息与 EPS 成比例,1pe-rf 的计算中不只包含了 ERP,而是 ERP-g(永续增长率)的函数。因此,这也解释了为何 2022 年底 GPT 出现后及 21 世纪初科网泡沫时期美股 “股权风险溢价转负”这种并不合理的状态,并非风险不需要补偿(毕竟科技股发的信用债依然是正信用利差),而是投资者对增长率预期也大幅走高。对港股也是类似情况,在 DeepSeek 出现、宏观增长企稳以及企业家精神回归后,ERP 回落且增长率修复出现新的可能性,港股市场 1pe-rf 并非不可突破前期低点。华泰证券综合其他