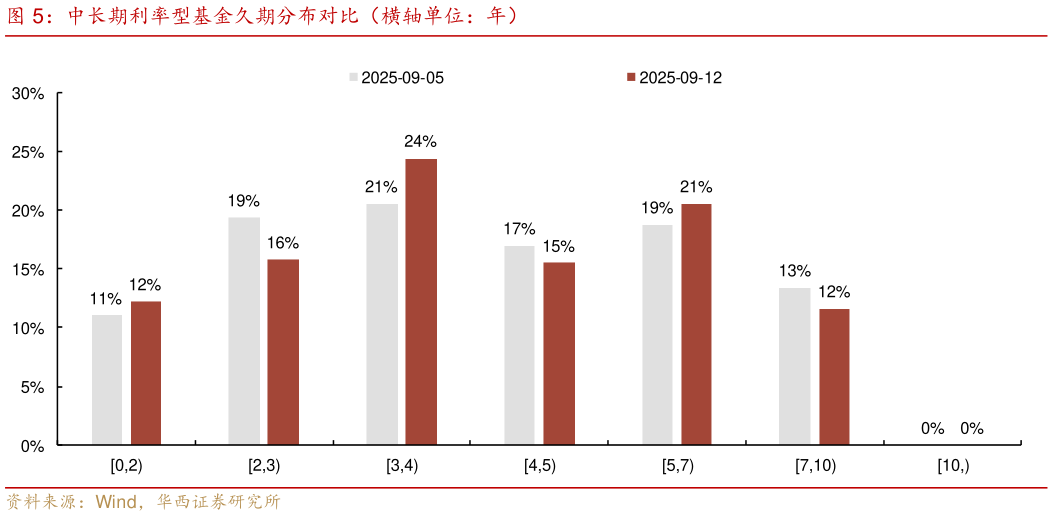

> 数据图表怎样理解中长期利率型基金久期分布对比(横轴单位:年)2025-9-0不过,趋势性的下行行情,可能需要更强的信号作为支撑。在“央行买债”等强力政策真正落地以前,银行配置账户的兑现需求或依然存在。前三季度收益安全垫较薄的背景下,各家银行的风险偏好下降,同时依然面临年报利润指标的压力,利率下行之后保收益的诉求可能依然较强。10 年国债 1.75%、1.70%,都可能是比较明显的兑现点位。另一方面,当前市场久期还在压降的过程中,模型测算结果显示,灵敏口径下的利率债基久期中枢已降至 3.85 年,相较 9 月末的 4.0 年左右风险有所缓解,但距离年内低点 3.3 年的防守点位尚有一定距离。从久期的分布情况来看,利率债基中仍有约三分之一的产品将久期维持在 5 年及以上水平,这也意味着倘若债市再有波折,这部分机构可能仍有“剁券”需要。当利率债基久期中枢降至 3.50 年之下后,市场可能才会进入一个相对平稳的安全状态。华西证券综合其他