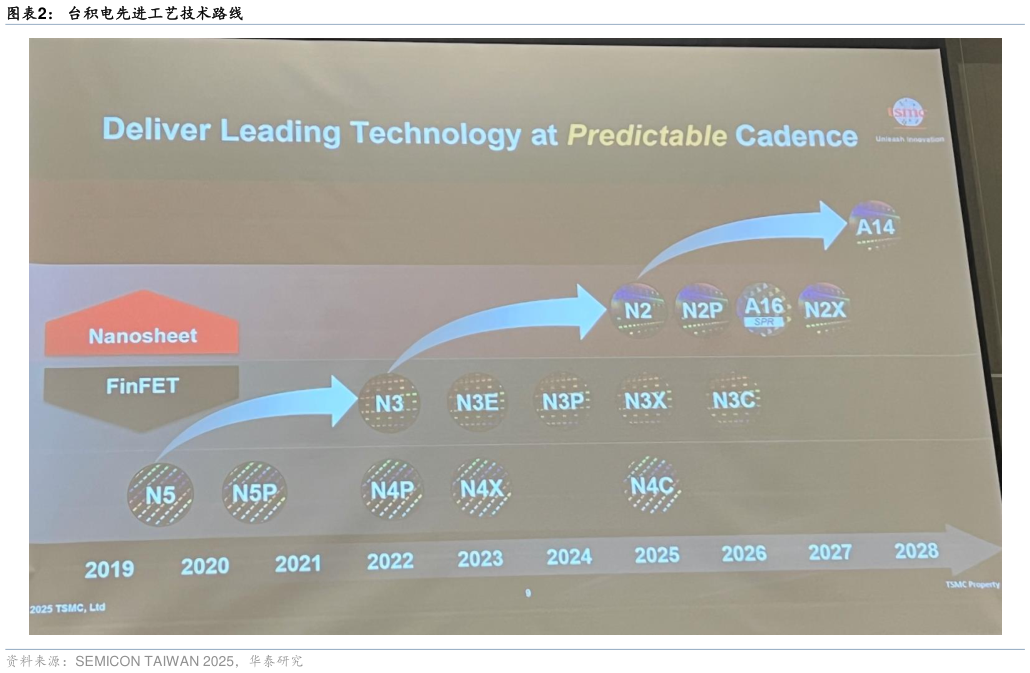

> 数据图表你知道台积电先进工艺技术路线2025-9-12025 年 9 月 14 日美国 98-910,我们在台北参加 2025 SEMICON Taiwan,并与台积电深入交流。会场上,台积电分享了先进工艺及先进封装的技术路线。公司业务方面,我们认为:1)台积电的盈利能力和 ASP 在过去五年迅速提升,一方面,步入N3 节点后,台积电和竞争对手的差距显著另一方面,领先制程的定价能力与客户盈利能力间具备共生关系,公司受益于以英伟达为代表的客户盈利能力快速提升2)先进封装正在成为台积电继先进制程后的又一核心增长引擎,看好先进封装收入增速和利润水平3)美国业务方面,看好公司定价权,海外工厂毛利率稀释或有限4)中国大陆业务尽管受到美国政策因素影响,但需求依然旺盛,看好收入稳健增长。维持 2025-2027E 归母净利润预测同比30.2%19.1%18.5%至 152818202156 十亿新台币,上调目标价至 320 美元(前值 300 美元,对应 2026E PE 25x),维持买入评级。 代工业务:受益于技术领先地位和客户盈利能力提升 过去五年来,台积电毛利率(2019 年 46%2024 年 56%)和 ASP(2019年约 3000 美金2024 年约 6000 美金)持续增长。我们认为主要原因包括:1 ) 市 场 领 导 地 位 的 强 化 转 化 为 了 盈 利 能 力 与 ASP 的 持 续 增 长 。 据TrendForce,2Q25 台积电市场份额继续环比增长 2.6pct 达到 70.2%(2Q23:56.4%),而三星的市场份额环比继续下滑 0.4pct 至 7.3%2)领先制程的定价能力与客户盈利能力之间具备共生关系。苹果的毛利率从 2020 财年的38%稳步提升至 2024 财年的 46%。英伟达的毛利率从 2020 年的 62%显著扩张至 2024 年的 74%,客户利用台积电的先进芯片实现高利润率,从而有能力支付更高的晶圆成本,这笔收入继而为下一代技术研发提供了资金。 先进封装:继先进制程后的又一核心增长引擎 台积电封装相关业务营收增长迅猛,公司已将先进封装整合为 3DFabric 平台,包括 TSMC-SoIC 、CoWoS 和 InFO 家族,其先进封装平台已经成为AI 芯片的主流方案,包括先进封装收入在内的其他业务收入 2Q25 接近15%。展望未来:1)摩尔定律接近物理极限和算力需求高速增长的双重驱动下,先进封装技术正成为推动半导体产业持续演进的核心动力2)台积电已经成为全球同时能提供先进逻辑代工和先进封装业务的稀缺资产,先进封装正在成为台积电继先进制程后的又一核心增长引擎。 全球布局:看好公司在美国市场定价能力,中国大陆需求或持续旺盛 美国业务方面,市场担忧海外工厂爬坡对毛利率稀释。公司业绩会上表示,短期毛利率存在稀释,但长期毛利率目标维持 53%及以上。我们认为公司资本开支艰难期已过,2021-2023 年,资本开支占收入比例 53%48%44%,达到高峰,2024 年回落到 33%。基于持续的技术领先、强大的定价能力、以及向高利润先进节点倾斜的产品组合,看好公司转嫁成本压力,维持较高的毛利率水平。中国大陆业务方面,受到美国限制政策的影响,台积电来自中国大陆的收入占比从 2019 年的峰值 19%开始下降。2021-2024 年,中国大陆市场对台积电的营收贡献逐步企稳,约为总营收的 10%至 12%之间。尽管为响应美国法规,台积电已暂停向部分中国大陆客户出货采用 7nm 及以下工艺的先进 AI 芯片,但中国大陆市场需求依然维持稳健。 盈利预测与估值 维 持 2025-2027E 归 母 净 利 润 预 测 同 比 30.2%19.1%18.5% 至152818202156 十亿新台币。考虑公司半导体代工龙头地位,给予 2026年 27.5x PE(可比公司中位数 23x),基于 2026E EPS 70.2 新台币,上调目标价至 320 美元(前值 300 美元,对应 2026E PE 25x),维持买入评级。 风险提示:半导体周期下行,AI 需求不及预期,技术研发不达预期的风险。 免责声明和披露以及分析师声明是报告的一部分,请务必一起阅读。华泰证券综合其他