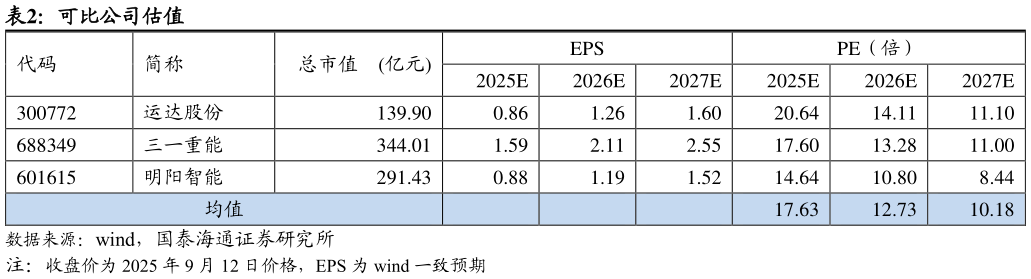

> 数据图表一起讨论下可比公司估值

2025-9-0公司风机销售规模大幅增长,费用率下降明显。公司 25H1 风机及零部件销售收入 218.5 亿元,同比71.15%,销售额大幅提高,其中6MW 及以上机组成为公司主力机型,销售容量同比187.01%,机组大型化进程加速明显。同时规模效应驱动销售、管理、研发三项期间费用率合计由 24H1 的 11.5%下降至 8.63%,同比-2.87pct。公司在手订单稳步增长,截至 2025 年 6 月末,公司在手外部订单共计51811.47MW,同比45.58%,随着订单的交付未来盈利水平将进一步优化。公司海外销售快速增长,或为风机盈利修复的主要原因。公司 25H1国 际 销售 收 入 83.79 亿元 , 同比 75.34%, 海 外在 手 订单 量 为7359.82MW,同比增长 42.27%,截至 2025 年 6 月底,公司业务已遍布全球六大洲、47 个国家,在亚洲(除中国)、南美洲装机量均已超过 2GW,在北美洲、非洲、大洋洲装机量均已超过 1GW,公司海外销售的进一步提升有望驱使盈利能力进一步提升。