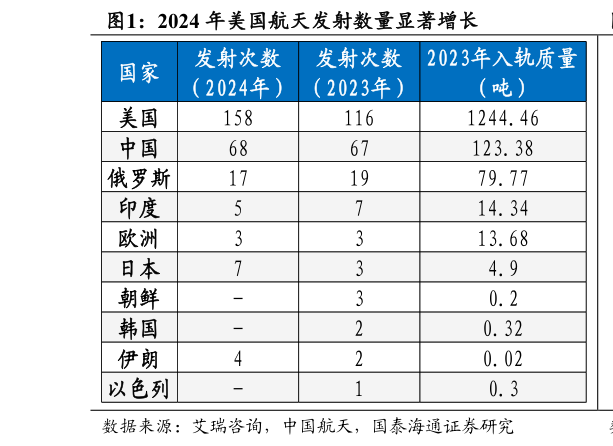

> 数据图表你知道2024 年美国航天发射数量显著增长2025-9-1策略专题报告 射,同比增加 17%。从国家维度看,美国与中国是全球航天发射的核心力量。其中,美国全年完成 158 次火箭发射,占全球发射总量 61%,凭借SpaceX 的高密度发射保持绝对领先中国完成 68 次发射,占比 26%,位居全球第二,但阶段性低于市场此前预期俄罗斯完成 17 次发射,占比 7%,整体平稳。相比之下,中国的商业航天起步稍晚,但近年来发射节奏显著加快。20212023 年,我国商业卫星发射数量持续攀升,民营火箭企业逐步进入常态化发射阶段,商业卫星制造厂商订单需求显著增加。2024 年受供应链瓶颈和监管节奏影响出现阶段性波动,但这一短期扰动并不改变中长期增长趋势。随着政策支持与产业链逐步完善,未来我国发射节奏有望保持加速态势,运力增强与降本提效将成为产业发展的核心方向。 发射节奏的加快不仅体现供给端能力的提升,也正强化市场对下游需求的预期。低轨卫星通信、遥感监测、导航增强等应用均依赖大规模星座组网才能形成稳定覆盖,发射加速意味着星座组网进程加快,商业化拐点更近。对投资者而言,发射频率不仅是供给端改善的体现,更是需求释放的领先指标。一旦星座规模达到临界点,通信终端、车联网及行业级应用需求有望集中爆发,形成显著的正反馈循环。从产业链企业角度来看,稳定的发射计划和星座扩张意味着下游需求的释放,从而卫星制造、火箭发射和卫星运营的订单更加可预期,市场活跃度进一步提升。美国 SpaceX 的经验已验证“发射提速组网需求兑现”的逻辑,中国在突破运力与成本瓶颈后,同样有望迎来下游需求的加速落地。国泰海通综合其他