> 数据图表想关注一下AH 股灵活型外资仅会阶段性同买同卖

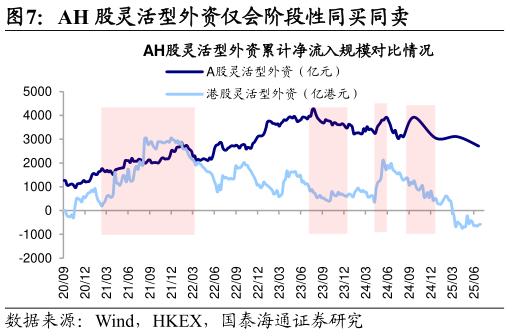

2025-9-0海外策略研究 素有关。具体来看,外资于 2021Q1 流入 A 股约 1200 亿元,同期流出港股约 1000 亿港元,主要系 2021 年 2 月国务院反垄断委员会印发平台经济领域的反垄断指南预防和制止平台经济领域垄断行为,在市场对监管态度收紧的担忧增加下,外资大幅流出互联网企业集中上市的港股。另外,外资于 2022Q2 流入 A 股约 1800 亿元,同期流出港股约 800 亿港元,彼时受益于“双碳”政策支持以及上游硅料价格上涨影响,光伏发电迎来爆发式增长,叠加国内新能源汽车产销量维持高增,在新能源特定行业带动下或吸引外资流入。 AH 股外资同向交易的特征主要源于长线外资,而短线 AH 股外资趋同交易特征并不明显。由于稳定型外资长线配置的特性,同向交易的特征或更为明显,在 AH 股外资中规模较大的稳定型外资流入规模呈现正相关关系,即使在 2024 年全年 A 股长线外资整体小幅流出而港股长线外资大幅流出的背景下,两者净流入规模同向变化的比例仍达 64%而灵活型外资短线操作较多,受两地市场特殊的事件影响较大,同向交易的特征整体较弱,仅在部分时间段显著,如 2021 年、2023 年下半年、2024 年初及 Q4 等。