> 数据图表你知道增长:内生支撑有限,增速平稳回落

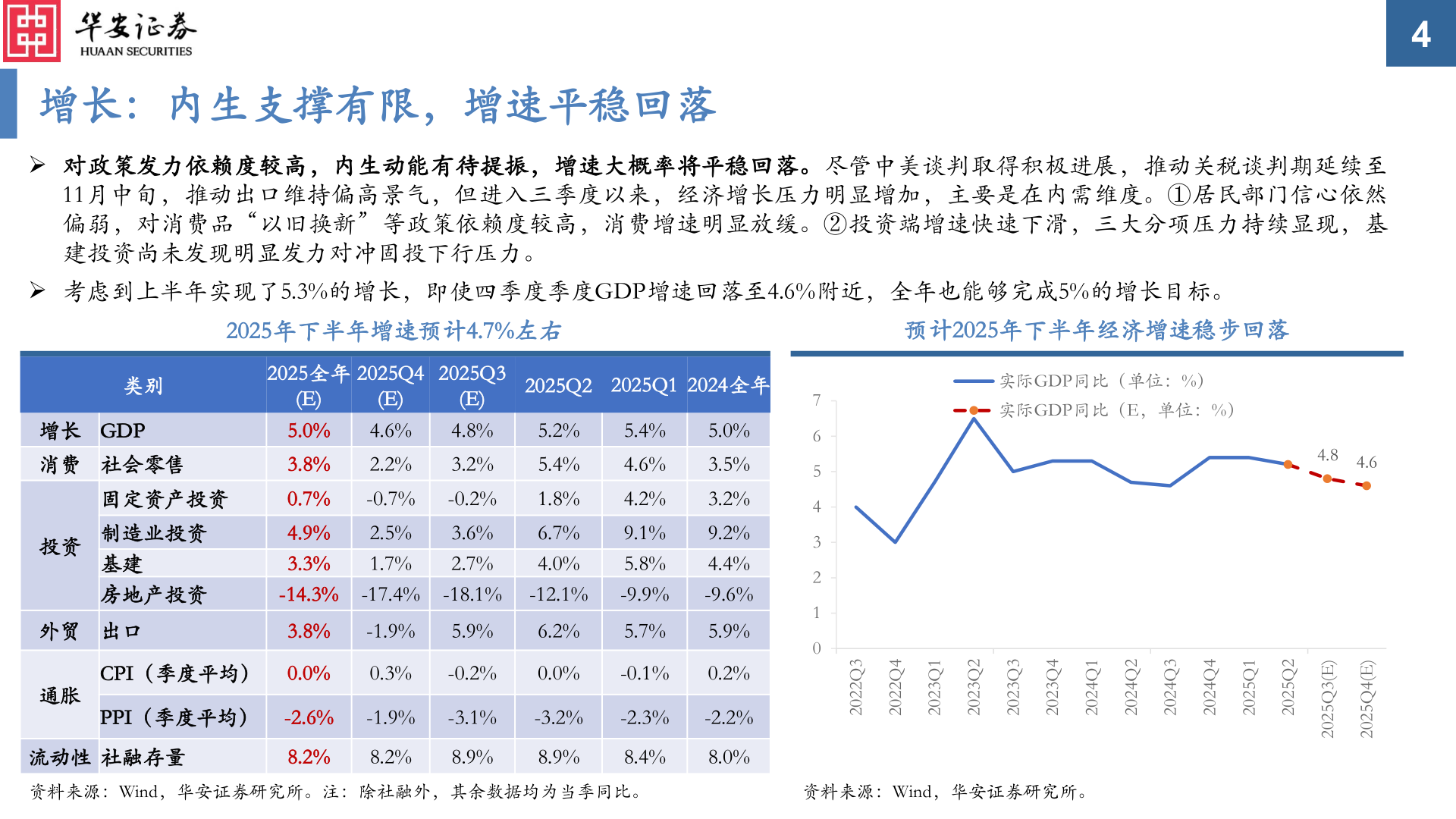

2025-9-0增长:内生支撑有限,增速平稳回落➢ 对政策发力依赖度较高,内生动能有待提振,增速大概率将平稳回落。尽管中美谈判取得积极进展,推动关税谈判期延续至11月中旬,推动出口维持偏高景气,但进入三季度以来,经济增长压力明显增加,主要是在内需维度。①居民部门信心依然偏弱,对消费品“以旧换新”等政策依赖度较高,消费增速明显放缓。②投资端增速快速下滑,三大分项压力持续显现,基建投资尚未发现明显发力对冲固投下行压力。➢ 考虑到上半年实现了5.3%的增长,即使四季度季度GDP增速回落至4.6%附近,全年也能够完成5%的增长目标。2025年下半年增速预计4.7%左右预计2025年下半年经济增速稳步回落4类别增长 GDP消费 社会零售投资固定资产投资制造业投资基建房地产投资2025全年2025Q42025Q3(E)5.0%3.8%0.7%(E)4.6%2.2%(E)4.8%3.2%-0.7% -0.2%5.2%5.4%1.8%5.4%4.6%4.2%2.5%1.7%9.1%4.9%5.8%3.3%-14.3% -17.4% -18.1% -12.1% -9.9%3.6%2.7%6.7%4.0%2025Q2 2025Q1 2024全年5.0%3.5%3.2%9.2%4.4%-9.6%实际GDP同比(单位:%)实际GDP同比(E,单位:%)765432103Q22024Q22021Q32022Q32023Q32024Q32021Q42022Q42023Q42024Q42021Q52022Q52024.84.6)E(3Q5202)E(4Q5202外贸 出口3.8%-1.9%5.9%6.2%5.7%5.9%CPI(季度平均) 0.0%0.3%-0.2%0.0%-0.1%0.2%通胀PPI(季度平均) -2.6% -1.9% -3.1%-3.2%-2.3%-2.2%流动性 社融存量8.2%8.2%8.9%8.9%8.4%8.0%资料来源:Wind,华安证券研究所。注:除社融外,其余数据均为当季同比。资料来源:Wind,华安证券研究所。