> 数据图表请问一下33

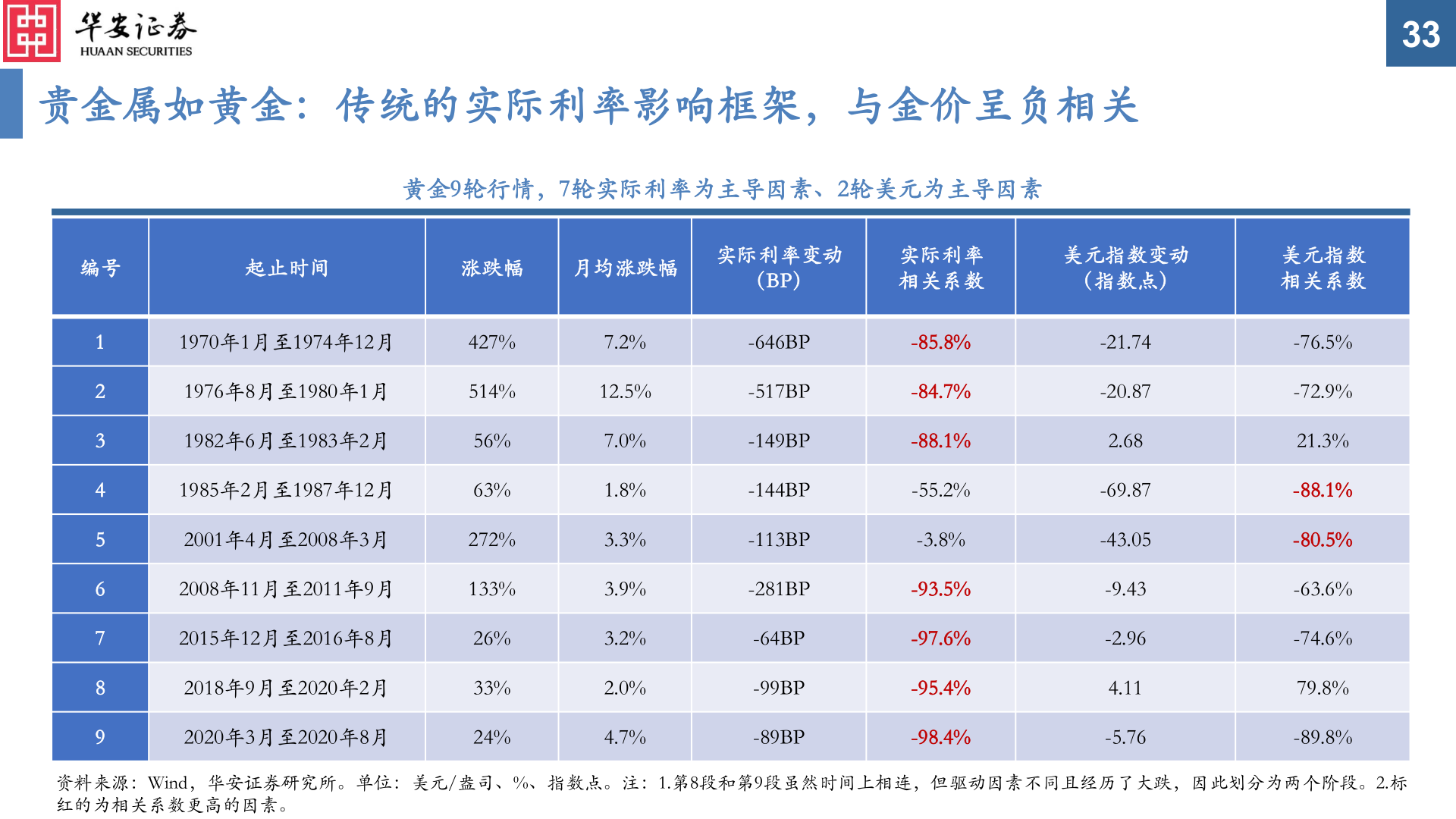

2025-9-033贵金属如黄金:传统的实际利率影响框架,与金价呈负相关黄金9轮行情,7轮实际利率为主导因素、2轮美元为主导因素编号起止时间涨跌幅月均涨跌幅实际利率变动(BP)实际利率相关系数美元指数变动(指数点)美元指数相关系数1234567891970年1月至1974年12月1976年8月至1980年1月1982年6月至1983年2月1985年2月至1987年12月2001年4月至2008年3月2008年11月至2011年9月2015年12月至2016年8月2018年9月至2020年2月2020年3月至2020年8月427%514%56%63%272%133%26%33%24%7.2%12.5%7.0%1.8%3.3%3.9%3.2%2.0%4.7%-646BP-517BP-149BP-144BP-113BP-281BP-64BP-99BP-89BP-85.8%-84.7%-88.1%-55.2%-3.8%-93.5%-97.6%-95.4%-98.4%-21.74-20.872.68-69.87-43.05-9.43-2.964.11-5.76-76.5%-72.9%21.3%-88.1%-80.5%-63.6%-74.6%79.8%-89.8%资料来源:Wind,华安证券研究所。单位:美元/盎司、%、指数点。注:1.第8段和第9段虽然时间上相连,但驱动因素不同且经历了大跌,因此划分为两个阶段。2.标红的为相关系数更高的因素。