> 数据图表谁能回答关注偏股型品种的估值不对称性

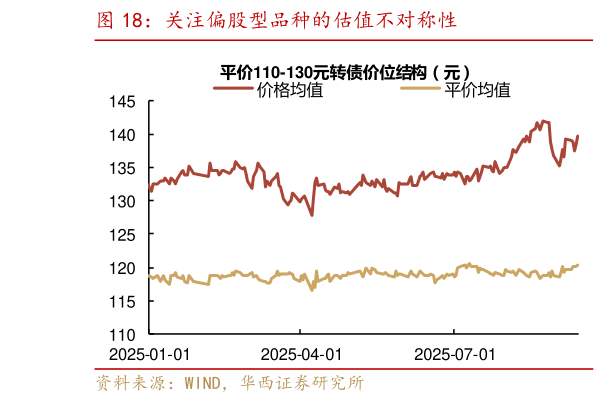

2025-9-0但往后看,考虑到监管层对于稳定资本市场仍然重视、科技产业持续进步、反内卷政策驱动难以证伪,正股很难出现趋势性走弱。同时考虑到纯债需求收益荒很难打破、存款搬家的叙事有望先映射到固收市场,叠加机构转债仓位并不算高,转债资产有望在震荡中重拾升势。同时考虑到偏债型品种较为拥挤,若需博取超额收益,一是可以关注部分中高平价品种的估值不对称性,尤其是强赎预期温和的品种。以平价在 110-130 元区间的转债为例,转债平价均值是 120 元,但平价上升 10 元转债价格的涨幅与下降 20 元转债跌幅接近,向下的回调压力显著弱于向上的弹性收益。