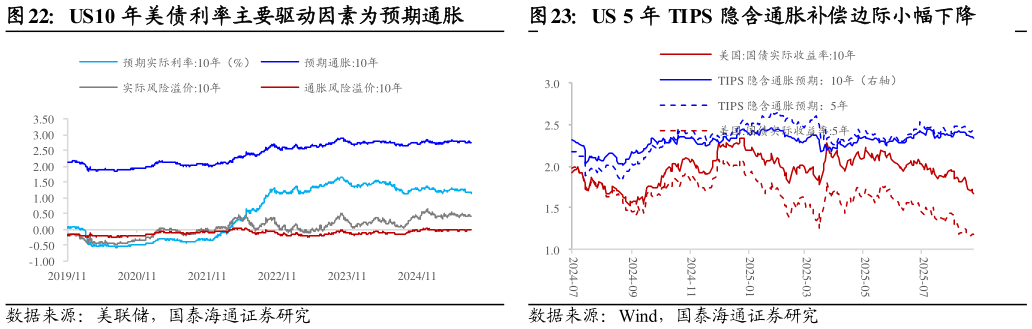

> 数据图表如何解释US10 年美债利率主要驱动因素为预期通胀 US 利率债收益率曲线 “牛平” JP 利率债收益率曲线“熊平” CN 利率债期限利差边际扩大 US 5 年 TIPS 隐含通胀补偿边际小幅下降2025-9-03. 债券:中债熊陡,美债熊平 中债:收益率曲线“熊陡”,信用利差(除 3M 外)边际扩大。上周,中债收益率曲线整体上移,10Y-2Y 期限利差扩大,整体呈“熊陡”特征。其中,1 年期国债收益率上行 0.4bp 至 1.40%,3 年期上行 1bp 至 1.5%,10 年期上行 4.1bp 至 1.87%。10Y-2Y 期限利差较前值扩大 2bp 至 0.44 %。信用债方面,AAA 级信用债收益率普遍上行,带动对应期限的信用利差(除 3M 外)普遍扩大。 美债:收益率曲线“熊平”,美联储年内降息空间指向 75bp。上周,美债收益率曲线短端(1Y)及长端(10Y)下移,中端(1-7Y)上移,整体上移,10Y-2Y 期限利差收窄,呈“熊平”特征。其中,1 年期美债收益率上行 1bp至 3.66 %,2 年期上行 5bp 至 3.56%,10 年期下行 4bp 至 4.06%。10Y-2Y期限利差较前值收窄 9bp 至 0.5 %。从政策预期看,9 月美联储降息 25bp 的概率超过 90%,重启宽松周期已基本确定,市场关注点已转向未来降息路径。10 月降息预期升至 79%,年内降息空间指向 75bp。国泰海通综合其他