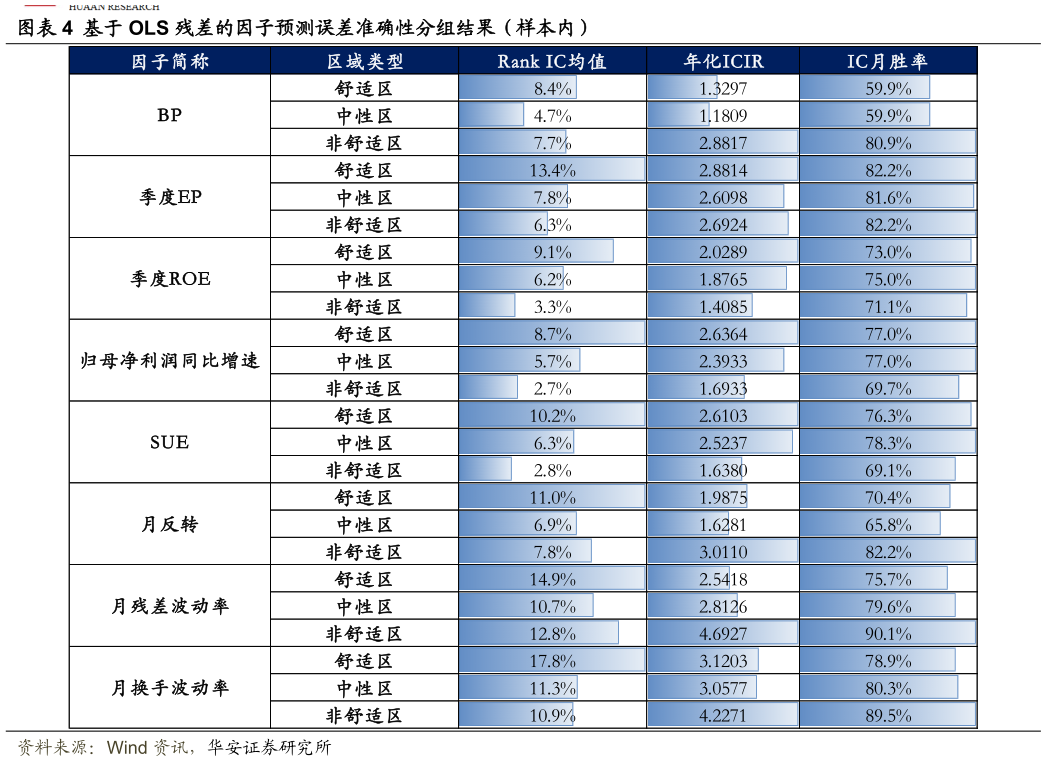

> 数据图表如何了解基于 OLS 残差的因子预测误差准确性分组结果(样本内)2025-9-1可以看到(如下表),即使经过了风险中性化处理,残差中仍包含了大量与因子无关的个股特质波动,导致其作为预测偏差代理指标的横截面区分能力有限。残差绝对值虽能捕捉偏差幅度,但同时也放大了高特质波动股票中的噪声,造成分类误判。从因子特性角度看,基本面因子多依赖于公司长期财务健康状况,其定价偏差通常持久且稳定,因此在低波动、稳健的股票池中表现更优而量价因子更多反映市场短期情绪和交易行为,其定价偏差往往短暂、多变且噪声较高,这类因子通常在高波动、投机性强的股票中更易捕捉错误定价机会。OLS 残差法对特质波动高度敏感,其在横截面区分时,易将高波动股票判为“偏差较大”的区域,因此在实际应用中对量价因子产生反向指示作用。华安证券金融地产