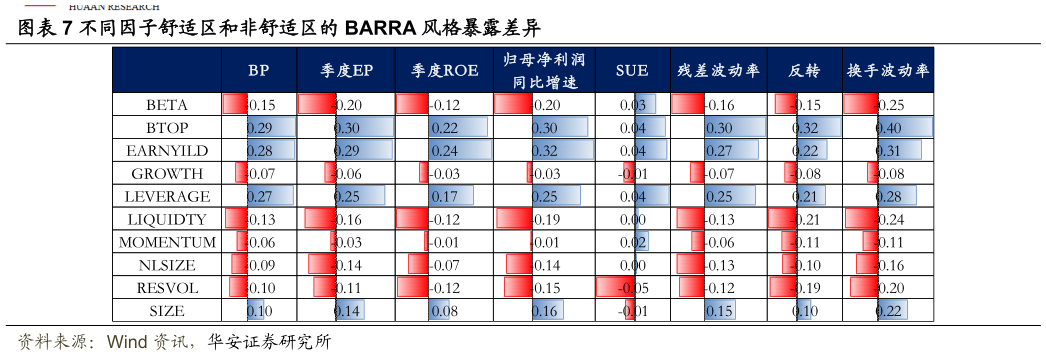

> 数据图表怎样理解不同因子舒适区和非舒适区的 BARRA 风格暴露差异2025-9-1进一步考察舒适区和非舒适区组合在 BARRA 风格暴露上的差异,发现所有因子的舒适区组合均一致呈现出低估值、低 Beta、低波动和低换手等“较为容易定价”的特征,而在动量因子上的暴露差异相对不显著。这一现象可从预测偏差的定义与股票风格特征的关系角度理解。预测偏差本质上是“因子预测值-实际收益率”的绝对差异,若因子值在时间维度上相对稳定,那么预测偏差的大小实际上反映的是个股截面波动率的变化。低波动、低换手的股票,其价格和交易行为通常更为稳定,特质风险较低,因此因子预测值与实际收益率的偏离程度可能系统性更小。与此同时,低估值(如市净率低、市盈率低)和低 Beta 的股票,往往对市场系统性风险的敏感度较低,收益来源中“噪音频段”相对更少,因子的预测环境更为“干净”,更易形成有效的预测。因此,这类股票自然更容易成为因子发挥预测能力的“舒适区”。华安证券金融地产