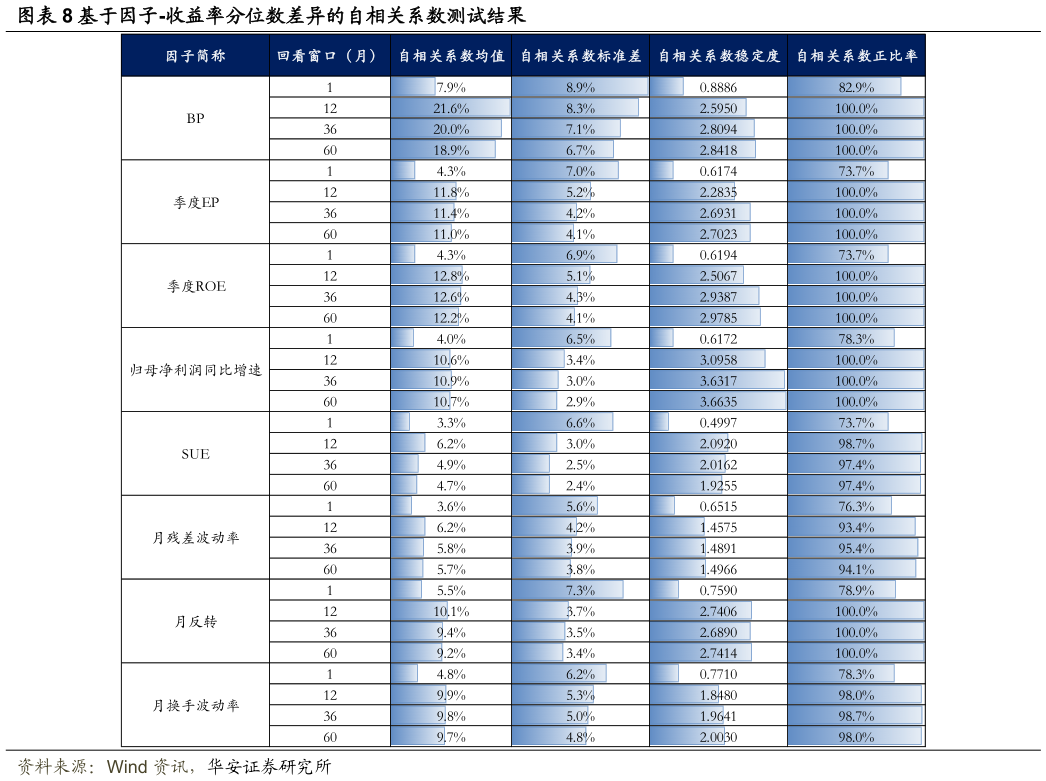

> 数据图表请问一下基于因子-收益率分位数差异的自相关系数测试结果2025-9-1结果表明,因子-收益率分位数的绝对差异同样表现出显著的稳定性。随着回看窗口期的延长,自相关系数均值呈现逐步收敛并趋于稳定的特征。以 BP 因子为例,其自相关系数均值从 1 个月窗口的 7.9%稳步上升至 60 个月窗口的 18.9%,同时标准差由 8.9%收窄至 6.7%,显示随着时间窗口扩展,自相关性的估计精度和稳定性显著提升。类似趋势在季度 EP、季度 ROE 等基本面因子中同样明显,表明这类因子的预测偏差具有持续的时序规律。量价类因子虽自相关系数均值低于基本面因子,但统计显著性比率仍处于较高水平,表明其自相关性同样具有经济意义和统计稳定性。华安证券金融地产