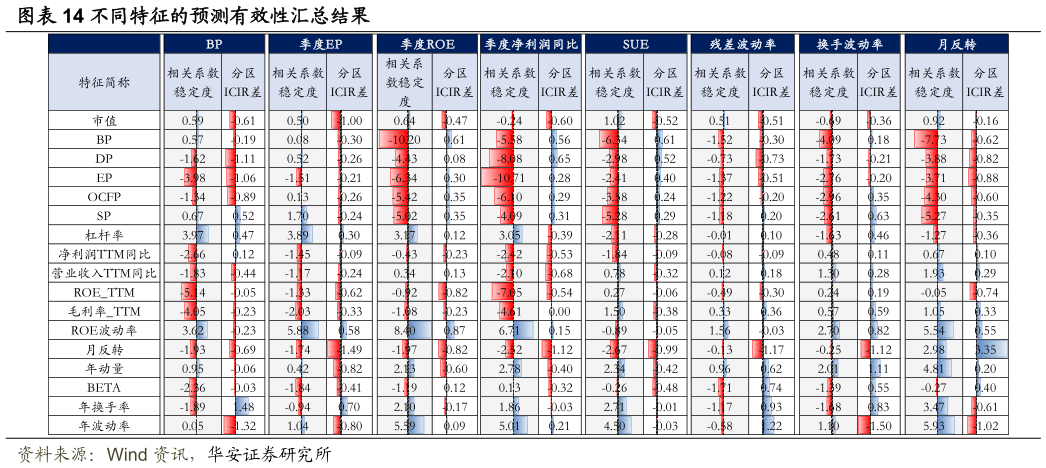

进一步结合回测结果可知,不同因子类型的舒适区驱动特征存在显著差异:对于 BP 因子而言,SP、杠杆率和换手率具有显著的预测能力,市收率越低、换手率越低、杠杆率越高的股票,价值因子的预测误差越大,说明基本面质量低的公司,定价噪音更大,价值因子预测更易失效对于成长因子而言,价值特征对成长定价偏差具有显著的负向预测能力,表明在高估值股票中成长因子的有效性较差。对于波动率和换手率因子而言,风险特征对其预测能力整体较弱,一方面,量价因子本身相对更稳定,对不同选股域的适用性更强另一方面,量价因子受短期资金流动和情绪冲击强烈,噪声较高,规律性不如基本面因子稳定。对于反转因子而言,其本身具有明显的分域特征,超涨区域提供了更清晰的错误定价修正机会。